Ieri sono stato a

Zombia. Il giorno prima avevo

incontrato Olli Rehn alla sede dell'IDV, ma di questo parliamo un'altra volta, se vi va. Son tornato da Zombia

con la nota sensazione. Ma questa volta ero ancora più amareggiato, perché le persone che avevo davanti si dividevano sostanzialmente in due, come accade: quelle che avevano capito, e che quindi provavano una gioia feroce nel sentirmi aggredire con una virulenza oltre il limite dell'insulto i luoghi comuni della sinistra "critica", e quelle che non avevano capito, e che non capiranno mai, per le quali quindi nessuna

shock therapy sarà mai sufficiente, e che continueranno a pensare che il problema sono i cinesi, o l'impatto ambientale, e che comunque l'euro non c'entra perché il capitalismo da 70 anni...

Settanta anni?

Ma perché il numero sette è così suggestivo? Devo trovarmi un buon testo di antropologia...

Benaltrismi vari, che non è il caso di confutare qui (avendo noi già illustrato ad abundantiam il fatto che

il Viale (Guido) del tramonto porta all'alba dorata), esposti o da rispettabili anziani, che suppongo una volta fossero comunisti, o da volenterosi giovinetti e giovinette, che di questo passo comunisti non lo saranno mai, ma il problema, in entrambi i casi, è loro.

L'amarezza, però, aveva un'altra causa.

Io, in fondo, non ero lì per parlare a loro, che, fra l'altro, nel loro partito contano poco, ma per parlare al loro capo, che, fra l'altro, non conta per niente, e lo ha dimostrato sottraendosi ad altre occasioni di incontro. Ma di lui si sta già occupando la SStoria, nella forma del matrimonio mistico fra il Berlu e il Renzie per l'adozione del modello "spagnolo", che cancellerà qualsiasi velleità dei partiti minori di affermarsi con voce indipendente. Er Nutella avrebbe dovuto ascoltarmi quando era il momento, avrebbe dovuto guardare alla parabola del Front de gauche, punito dagli elettori per il suo tradimento, anziché parlarmi un anno dopo di quello che aveva portato Mélenchon al fallimento un anno prima.

Ma il punto è che simili velleità di affermazione, di indipendenza, non esistevano! Non mi faccio certo illusioni! Perché Tumulazione Comunista non si è impegnata seriamente in un discorso critico sull'Europa? Ma è chiaro! Perché si sarebbe messa di traverso al PD, a

questo PD. E perché invece ha preferito fargli da utile idiota, come Mélenchon ha fatto in Francia con il Partito Socialista? Ma perché così ha potuto continuare a spartirsi con il PD la gestione della municipalizzata

x del paesello

y, la giunta comunale di Caccavella di Sotto, l'AMA di Sassate sul Membro, l'ASL di Casal Pustolese... I partiti, si sa, sono articolati sul territorio, e sul territorio vivono. Ora, è vero che il territorio

de cuiusè territorio italiano, ma prima viene il territorio e il potere che si ha su di esso, e poi l'interesse del paese, per non dire della nazione (perché se lo dici sei fascista).

As simple as that.

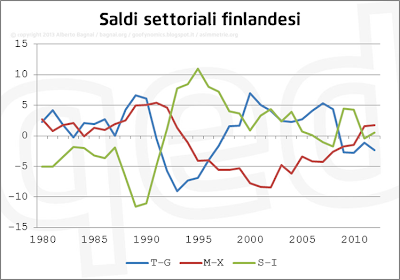

Le persone che avevo di fronte erano per lo più vittime di questo tradimento consumato per meschini interessi di bottega, e non erano certo loro il bersaglio della mia rabbia. Ma la rabbia c'era, e credo si veda da queste poche slide che sottopongo alla vostra attenzione:Eppure io ai marZiani lo avevo detto: "Sentite, dividiamoci il lavoro: voi fate il vostro, e io faccio il mio, ma non venite a farmi le lezzzzioncine, perché poi se mi metto a leggere i vostri sacri testi, finisce male per voi..."

E infatti...

Era una facile previsione. Chi fa ricerca, o scienza, o arte, sa bene che difficilmente la vera ricerca, la vera scienza, la vera arte, si discostano dal famoso buon senso del quale parla Cartesio. Come si può pensare che essere governati dalla Bce renda i proletari più capaci di organizzarsi? Lo scopo del gioco, per la Bce, è questo:

ed è stato pienamente raggiunto, con la complicita delle sullodate élite corrotte di pseudosinistra. I marZiani dovrebbero avere profondità storica, dovrebbero conoscere le dinamiche delle aggressioni imperialistiche del "centro" alla "periferia", dovrebbero - mi dicevo - capire che queste aggressioni non si risolvono rendendo la periferia incapace di difendersi... Era una mia supposizione. Siccome Marx è un genio (giudico dai risultati: è passato alla Storia, cosa che non capiterà a Ferrero), non può essere un imbecille, e quindi

non può (pensavo, da ignorante) aver disconosciuto l'esigenza che le classi subalterne hanno di confrontarsi prima con i propri padroni, di raggiungere un certo grado di emancipazione prima di poter avere gli strumenti culturali e negoziali per potersi coordinare a livello internazionale.

È talmente ovvio!

Ora, la citazione dal Manifesto me l'aveva segnalata

uno di voi, tra l'altro anche dicendomi che era nel Manifesto, cosa che però non avevo notato. Ieri l'ho googlata (sono anche figlio del mio tempo), e ho letteralmente trasecolato nel rendermi conto che l'affermazione che "la lotta del proletariato contro la borghesia è in un primo tempo lotta nazionale"è in un libro che tutti quelli che accusano me, o

Porcaro, o magari (non so) anche

Boghetta di fascismo, perché parliamo di interesse nazionale,

non possono non aver letto!E invece la tragica realtà è questa: non l'hanno letto! Ne hanno letto solo la copertina, dove, siccome c'è scritto "di tutti i paesi",

deducono che la lotta deve essere fatta unendo prima i proletari di tutti i paesi, e poi andando tutti insieme a casa del capitale internazionale, come vi ho spiegato qui.E notate: prima di parlarvi del trotzkista e del vandeano non avevo letto il Manifesto, perché sono ignorante, ma ero arrivato, su questo punto alle medesime conclusioni. Sono un genio? Sono un marxista senza saperlo? Chissà, forse, magari, lo dirà il tempo. Sicuramente sono una persona di relativo buon senso, più di altri, e infatti io cresco e loro calano. Come sempre, i fatti sono il miglior giudice delle intenzioni.

Lo ripetiamo? Il capitale nasce internazionale, e il proletariato non lo diventerà mai. Quindi è opportuno che si attrezzi per fare i compiti a casa. Full stop.

Ma oltre alla scoperta dell'acqua calda, la solita (ovvero che posizione euriste, anche a sinistra, possono essere difese solo da persone ignoranti o in malafede - or both), contribuiva alla mia acredine il disprezzo per gli ignavi che continuano a liquidare il lavoro che

abbiamo fatto qui come "basta che usciamo e tutto si risolve". L'argomento del tubetto e del dentifricio accomuna Ferrero a Boldrin, e l'argomento "Bagnai dice che basta uscire" accomuna Ferrero a Bisin. È in buona compagnia, e a noi piace ricordarlo così.

E allora ricordiamolo, ai bischeri per i quali "Bagnai la fa facile", cosa c'è scritto nel Tramonto dell'euro. Non tutto, certo, perché c'è molto, ma ricordiamo almeno un paio di cosette:Dal "Tramonto dell'euro", p. 277 e segg.:

E dopo che si fa?

Proviamo allora a unire i puntini.

Questa crisi richiede un deciso cambio di paradigma, che è fuori dalla portata di chi si ostina a difendere l’esistente, per difetto etico (collusione con il potere, incapacità di ammettere un errore), o politico (incapacità di immaginare un cambio di rotta senza sopportare enormi costi in termini elettorali). Il nuovo paradigma, evidentemente, deve muovere dal superamento degli errori del vecchio, e da una percezione chiara, e articolata per priorità, dei problemi che abbiamo di fronte. Problemi, giova ricordarlo, che quando non sono stati creati, non sono stati nemmeno risolti dall’entrata nell’euro. Problemi, va anche detto, che non sono tutti alla nostra portata, né come singoli, né come collettività nazionale. Tuttavia se prima non si acquisisce una consapevolezza, è impossibile proporre un’azione politica tale da coinvolgere altri soggetti (siano essi il vicino di casa, o altre nazioni europee). L’agenda di quello che si può fare parte anche da una visione costruttiva, e non scaltramente distruttiva, di quello che non si può fare, o non da soli, o non adesso.

Il quadro sopra delineato chiarisce che l’uscita dall’euro, di per sé, non risolverebbe tutti i problemi. Ma questo nessuno potrebbe pensarlo, nessuno l’ha mai né creduto né detto né in Italia né altrove. Le analisi dei possibili percorsi di uscita dall’euro abbondano e sono facilmente consultabili su internet. Da inventare c’è veramente poco, e nessuna fra le analisi proposte, che esamineremo in dettaglio, considera l’uscita dall’euro come risolutiva. Chi sostiene il contrario è disinformato o in cattiva fede.

Se abbiamo unito bene i puntini, l’agenda mi sembra sia evidente: bisogna smontare pezzo per pezzo le istituzioni partorite dai paradigmi fallimentari che hanno messo in crisi la nostra economia e soprattutto la nostra democrazia, seguendo quattro linee guida:

– uscire dall’euro, come affermazione di sovranità e di democrazia, riprendendo il controllo della politica valutaria;

– ristabilire il principio che la Banca centrale è uno strumento del potere esecutivo, e non un potere indipendente all’interno dello Stato;

– riprendere il pieno controllo della politica fiscale, non più costretta ad agire in funzione prociclica (cioè a rispondere alle crisi con tagli);

– adottare, nella misura consentita dagli atteggiamenti dei partner commerciali, e propugnare nelle sedi istituzionali, una politica di scambi con l’estero basata sul principio che squilibri persistenti della bilancia dei pagamenti, quale ne sia il segno, cioè siano essi surplus o deficit, devono essere simmetricamente combattuti, secondo il principio che abbiamo definito dell’External compact.

Queste quattro linee guida hanno una serie d’implicazioni. Precisiamo subito le più importanti.

Riprendere il controllo della politica valutaria significa, in primo luogo, lasciare che il tasso di cambio nominale torni a un valore più allineato con i fondamentali dell’economia. Per l’Italia, oggi, ciò implica una svalutazione non catastrofica, di un ordine di grandezza verosimilmente inferiore a quello sperimentato dalla lira dopo la crisi del 1992, o dall’euro nei primi due anni della sua introduzione. In nessuno di questi due precedenti storici l’Italia è stata devastata dall’iperinflazione. Discuteremo fra breve, razionalmente, quale sarebbe l’impatto di questo provvedimento sul nostro tenore di vita. Ma riprendere il controllo della politica valutaria significa anche rientrare in possesso di uno strumento che consenta di difendersi da shock esterni, siano essi determinati da crisi economiche, siano essi il risultato di politiche deliberate di aggressione commerciale (nelle pagine precedenti abbiamo visto esempi dell’uno e dell’altro caso).

Riprendere il controllo della politica monetaria significa:

– rifiutare il dogma dell’indipendenza della Banca centrale, e quindi l’articolo 104 del Trattato di Maastricht, il quale al primo comma recita:

È vietata la concessione di scoperti di conto o qualsiasi altra forma di facilitazione creditizia, da parte della Bce o da parte delle Banche centrali degli Stati membri (in appresso denominate “Banche centrali nazionali”), a istituzioni o organi della Comunità, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri, così come l’acquisto diretto presso di essi di titoli di debito da parte della Bce o delle Banche centrali nazionali.

Se ciò comporti un’uscita dall’Unione, o solo una sospensione dell’applicazione del Trattato, è materia controversa, la cui soluzione dipende comunque dall’atteggiamento delle controparti europee (ne parleremo più avanti). Certo, alla luce di quanto abbiamo detto finora, l’Italia, se intende difendere i valori fondanti della propria Costituzione, non può più permettersi di aderire a un progetto d’integrazione continentale fondato sul principio antidemocratico della costituzione di un “quarto potere” monetario indipendente. L’insofferenza crescente nelle sedi internazionali verso questo principio e verso l’ideologia ad esso sottostante potrebbero consigliare atteggiamenti interlocutori alle controparti europee;

– rivedere la riforma bancaria del 1994, ripensando il concetto di banca “universale” o “mista”, di derivazione tedesca, da essa introdotto, e ristabilendo la separazione delle funzioni fra banca commerciale e banca d’affari, sancita in Italia dalla legge bancaria del 1936. Quest’ultima si ispirava al Glass-Steagall Act del 1933, che aveva riformato il sistema bancario statunitense smantellando i meccanismi che avevano fomentato la speculazione borsistica prima della crisi del 1929. Oggi numerosi commentatori (ad esempio, Stiglitz, 2012) attribuiscono all’abrogazione del Glass-Stegall Act una responsabilità diretta nella crisi finanziaria statunitense, e nei Paesi anglosassoni è animato il dibattito sul cosiddetto ring fencing (separazione delle funzioni).[1] – reintrodurre il “vincolo di portafoglio”, cioè l’obbligo per le banche di acquistare titoli di Stato fino a una certa quota del proprio attivo. Questa norma, introdotta nel 1973, aveva lo scopo di contenere il costo del debito pubblico, favorendone il collocamento. Essa venne abrogata nel 1983, “anche grazie all’incessante pressione di Mario Monti” (Zingales, 2012). Andreatta (1991) ricorda che il progetto complessivo di divorzio prevedeva la “costituzione di un consorzio di collocamento tra banche commerciali”, ma che “i tempi non erano maturi per affrontare questi aspetti e la Banca d’Italia preferì procedere solo sul nuovo regolamento della sua presenza nelle aste”. Prevalse insomma la “linea Monti”, che, come sempre, aveva motivazioni ideali “alte” (favorire l’efficienza allocativa del mercato), e conseguenze politiche più spicciole (orientare il conflitto distributivo). Vedremo che la reintroduzione di un simile vincolo viene data per scontata da tutte le proposte più sensate di smantellamento dell’euro, provenienti sia da economisti di sinistra come Sapir (2011b), sia da economisti espressione della comunità finanziaria come Bootle (2012).

Riprendere il controllo della politica fiscale significa evidentemente ripudiare gli obiettivi di pareggio di bilancio e di rientro coattivo del debito verso soglie prive di particolare valore economico, come quelle stabilite dal Fiscal compact. Ciò posto, la politica fiscale dovrebbe, nel breve periodo, stimolare l’economia attraverso una politica di piccole opere volte:

– alla riqualificazione del patrimonio pubblico (edilizia scolastica, patrimonio artistico e archeologico, eccetera);

– alla messa in sicurezza del territorio (viabilità locale, monitoraggio e gestione del rischio idrogeologico, eccetera);

– all’integrazione e riqualificazione degli organici della pubblica amministrazione, stabilizzando le posizioni precarie, normalizzando i percorsi di carriera e le procedure di reclutamento.

Queste misure devono avere come obiettivo complementare quello di rilanciare l’occupazione, riportando il tasso di disoccupazione dall’attuale 10 per cento sotto al 6 per cento, e riattivando il tessuto economico del Paese, tramite la valorizzazione del tessuto delle piccole e medie imprese.

Nel medio-lungo periodo, la politica fiscale dovrebbe finanziare e gestire misure che favoriscano la crescita sostenibile e la competitività del Paese, da orientare secondo i seguenti assi prioritari:

– definire le linee di un piano energetico nazionale che affronti il tema del contenimento degli sprechi e dell’incentivazione delle energie rinnovabili, adeguando il Paese alle best practices europee, con l’obiettivo minimo di rispettare l’obiettivo definito dalla strategia europea 20-20-20 (parlamento europeo, 2008), rispetto alla quale l’Italia si trova in ritardo (Deutsche Bank, 2012), e l’obiettivo strategico di ridurre la dipendenza da fonti fossili, che vincola la crescita del Paese;

– adeguare, anche in questa ottica, gli investimenti in istruzione e ricerca al livello dei partner europei, portando la spesa in ricerca e sviluppo dall’1 per cento al 2 per cento del Pil, riaffermando il ruolo chiave dello Stato nell’incentivazione e nella tutela della ricerca fondamentale;

– recuperare il digital divide (ritardo nell’uso delle tecnologie digitali) che separa l’Italia dagli altri Paesi industrializzati e ne penalizza la crescita, adeguando il Paese ai requisiti dell’Agenda digitale europea (Unione europea, 2012c; Messora, 2011);

– adeguare la dotazione infrastrutturale del Paese, con particolare riguardo alle reti di trasporto locale;

– promuovere una riforma strutturale della pubblica amministrazione volta all’abbattimento dei costi della politica e della corruzione, incidendo in particolare sulla disciplina delle società a partecipazione pubblica (disciplina delle nomine, ripristino dei controlli di legittimità sugli atti, eccetera), e su quella delle autonomie locali attuata con la riforma del Titolo V della Costituzione (Barra Caracciolo, 2011).

E poi, a p. 392:

La gestione dell’External compact

Ma questo è ormai il passato. Se per il futuro si accetta la logica dell’External compact, non si può sfuggire alla conclusione che la sua gestione richiede il ripristino di una naturale flessibilità del cambio fra Paesi membri, almeno finché questi avranno diversi mercati del lavoro.

Rimangono ancora validi i tre principi fondamentali indicati da Meade (1957, p. 394):

– i Paesi partecipanti devono impegnarsi a effettuarepolitiche di stabilizzazionemacroeconomica interna, volte nei Paesi in surplus a evitare la deflazione (il contrario di quanto ha fatto la Germania) e nei Paesi in deficit a evitare l’inflazione;

– gli aggiustamenti di cambio devono avvenire in regime difluttuazione libera e rispettando un principio di simmetria, ovvero la valuta dei Paesi in surplus deve essere libera di apprezzarsi, quella dei Paesi in deficit deve essere libera di deprezzarsi;

– deve essere creato un meccanismo (un Fondo monetario europeo, per capirci) che sia in grado di fornire valuta di riserva ai Paesi in deficit, consentendo loro di gestire senza traumi economici e sociali il processo di aggiustamento.

Tutto questo nel contesto di un principio di coordinamento in base al quale “ogni Paese membro riconosce formalmente che gli altri membri hanno un interesse legittimo alla stabilizzazione della sua economia, per quanto riguarda redditi, prezzi e costo del lavoro, e, in particolare, al fatto che Paesi in surplus evitino la deflazione e Paesi in deficit evitino l’inflazione”. Come abbiamo più volte ricordato, il Tfue già prevede che le politiche economiche dei Paesi membri siano coordinate. Questo interesse legittimo dovrebbe essere la base per stabilire un effettivo,simmetrico e preventivo monitoraggio degli squilibri macroeconomici (qualcosa di diverso da quello inefficace, asimmetrico e postumo proposto nel 2011 dalla Commissione europea).

Sarebbe un errore, dice Meade, pensare che la libera fluttuazione del cambio apra a uno scenario di oscillazioni devastanti:

Se si applicano delle ragionevoli politiche per la stabilizzazione delle economie nazionali, nulla potrebbe essere più assurdo; di converso, se tali politiche non vengono applicate, non è possibile immaginare alcuna politica della bilancia dei pagamenti sensata per una zona di libero scambio. Se si applicano delle ragionevoli politiche di stabilizzazione interna, rimarranno da aggiustare degli shock esterni, o delle moderate divergenze nella dinamica dei prezzi e dei costi del lavoro. A questo scopo, i tassi di cambio oscilleranno moderatamente in su o in giù; e bisognerebbe incoraggiare in ogni modo lo sviluppo di un libero mercato dei cambi a termine, che minimizzi i problemi causati da queste oscillazioni. (Meade 1957, p. 395).

Queste, evidentemente, devono considerare anche il mercato del lavoro, tenendo presente che:

Solo se si possono definire delle opportune regole di fissazione dei salari i governi Europei saranno in grado di utilizzare il proprio potere di controllo sul sistema bancario e sulle politiche di bilancio in modo da combinare il pieno impiego con una sufficiente stabilità, per rassicurare i propri cittadini e gli investitori esteri che non sarà necessario speculare continuamente al ribasso sulla valuta nazionale.

Mentre, d’altra parte:

Il controllo dell’inflazione dal lato del costo del lavoro può essere affrontato solo su base nazionale, perché i sindacati e i meccanismi contrattuali variano enormemente da Paese a Paese [come oggi, ndt]. Ci sono sicuramente divergenze di trattamento; e differenze fra Paesi europei nella variazione percentuale dei prezzi e dei costi del lavoro, per quanto piccole, possono creare seri problemi di bilancia dei pagamenti accumulandosi negli anni.

Morale:

Per questa ragione, se non altro, i tassi di cambio fra le valute europee devono restare variabili, se si desidera evitare l’impiego di restrizioni più o meno permanenti delle importazioni come strumento per compensare divergenze crescenti fra i livelli dei prezzi nei vari Paesi.

Certo: noi quest’ultimo problema non lo abbiamo avuto. Il protezionismo è stato accuratamente evitato, mentre veniva consentita la disoccupazione, che ha il pregio, come abbiamo visto, di contenere il costo del lavoro. Ma percorrendo all’indietro questo ragionamento, sempre attuale nei suoi fondamenti economici, non si può che giungere alla conclusione che se invece vogliamo tornare a rispettare il principio (iscritto nei trattati europei) di promozione del pieno impiego, allora dobbiamo smontare la moneta unica, reintrodurre la flessibilità del cambio per assicurare uno svolgimento ordinato degli scambi esteri, il tutto in un contesto di politiche di stabilizzazione interna volte a garantire che sul mercato dei cambi non si scarichino indebite pressioni (e quindi a disinnescare eventuali aspettative destabilizzanti negli operatori).

In questo senso, tornano utili, acquistando un senso nuovo, numerose proposte fatte negli ultimi anni da una serie di economisti eterodossi.

Mi riferisco in particolare alle proposte di:

– adottare uno standard europeo di salario minimo garantito (differenziato per Paese, ma definito secondo comuni regole europee; Hein, 2012);

– parametrare la crescita dei salari a quella della produttività (Sapir, 2011b), eventualmente legando alla produttività la crescita del salario reale minimo (cioè delle retribuzioni minime garantite corrette per il costo della vita) e prevedendo ulteriori aumenti per i Paesi in surplus commerciale (Brancaccio, 2011). Oppure, in modo forse più trasparente, determinare la crescita delle retribuzioni nominali sommando alla crescita della produttività quella di un comune obiettivo di inflazione concordato fra i Paesi dell’area (evidentemente, dimenticandosi il funesto “2 per cent or less” della Bce);

– programmare la spesa pubblica in modo tale che il deficit pubblico, dato l’ammontare della tassazione, compensi il surplus privato (la differenza fra risparmio e investimento privato), assicurando in tal modo l’equilibrio del saldo delle partite correnti (Hein, 2012), e una crescita compatibile con l’equilibrio della bilancia dei pagamenti.

Queste proposte, con l’eccezione di quella di Sapir (2011b), fanno per lo più parte di progetti di difesa dell’esistente, di tentativi di “tenere insieme i cocci” dell’euro, poco condivisibili e poco credibili, certo non per la scarsa razionalità economica dei suggerimenti e di chi li propone, ma per l’evidente inattuabilità politica.Non ha senso proporre nuove forme di coordinamento in un contesto (quello dell’euro) nel quale l’esigenza di coordinamento, sancita dai trattati, avrebbe già potuto attuarsi nelle forme consuete, se solo ci fosse stata la volontà politica.Dentro l’euro non ci può essere coordinamento, perché l’euro è il moderno gold standard, intrinsecamente basato sulla legge del più forte e sulla repressione delle classi subalterne (e della democrazia).

Ma le stesse proposte, nel contesto dell’External compact – e quindi dopo il ripristino della flessibilità di cambio e l’esplicita assunzione di un obiettivo di conti esteri bilanciati nel medio periodo – assolverebbero il compito essenziale di garantire la stabilizzazione macroeconomica, permettendo alla necessaria flessibilità del cambio di operare in modo efficiente, senza provocare episodi di turbolenza sui mercati, secondo le linee già indicate da Meade.

L’adesione convinta e fattuale a queste regole sarebbe il primo segnale di una effettiva volontà di cooperazione e di integrazione economica. Si può speculare sul fatto che laddove esse fossero state seguite fin dall’inizio, l’Eurozona non sarebbe arrivata a una crisi così grave. Ma la storia non si fa con i se, notoriamente. Se queste regole, di puro buon senso, non sono state attuate, un motivo ci sarà stato, ed era quello, evidente, che in un contesto che impediva ai Paesi più fragili di difendersi, i Paesi più forti non avevano particolari motivi di mitigare le proprie pretese.

Viceversa, il mantenimento della flessibilità del cambio sarebbe la versione moderna dell’antico adagio: si vis pacem, para bellum. L’adeguamento dei tassi di cambio intraeuropei diventerebbe sempre meno necessario a mano a mano che i mercati del lavoro europei si integrassero e adottassero regole comuni. Ma nel contesto dell’External compact non sarebbe possibile per un Paese praticare deflazioni competitive in violazione dei princìpi di coordinamento, perché gli altri Paesi potrebbero reagire immediatamente con una svalutazione difensiva del cambio, senza sacrificare i propri obiettivi di occupazione e di sviluppo. Quando chi è aggredito ha un’arma per difendersi, è più facile che emergano soluzioni cooperative.

Vi sembra che ci sia scritto "basta che usciamo"? A me non sembra, non solo perché c'è scritto verbatim il contrario, ma anche perché c'è una piattaforma di politica economica piuttosto articolata: bisogna saltare diverse pagine per non notarla.Che dite, ho il diritto di affermare che chi insinua che io sia un sempliciotto è uno squallido e miserabile cialtrone? Sapete che c'è? Per una volta me ne fotto del vostro parere, e mi prendo la libertà di essere d'accordo con me stesso: solo uno squallido e miserabile cialtrone arrivista può banalizzare queste pagine come "Bagnai dice che basta uscire".

Può farlo solo uno squallido verme, solo un invertebrato, in quanto tale scusabile se di un libro riesce a leggere, strisciandoci sopra, solo la copertina, ma non le pagine, che non riesce a sfogliare per mancanza di arti. Scusabile... se non si fa caso all'onestà intellettuale con la quale queste pagine sono state scritte, riconoscendo il contributo di tutti. Se invece ci si fa caso, be', allora mi perdonerete se non vorrò perdonare.

Qui vive la pietà quand'è ben morta. Queste parole mi tramanda la mia cultura, e queste parole mi ripetono le tante povere vittime di questa inutile e insensata crisi.

I "Bagnai la fa semplice" per me sono morti. Ho cominciato rivolgendomi a loro, il risultato è stato il dileggio. Se vogliono incontrarmi, d'ora in avanti, o si scusano, o mi pagano (il doppio degli altri). Tutti ormai sanno e capiscono che loro hanno difeso il regime, sulla loro casacca si son cuciti da soli lo stemma del PUDE, e quindi, se vorrano guadagnare credibilità, gli toccherà passare da qui, perché questo è stato, in ormai tanti anni, l'unico laboratorio di pensiero critico contro il regime.

Un pensiero critico, aggiungo, che non poteva che dispiacere, e non solo per il fatto concreto, materiale, che farlo proprio significava rinunciare a spartirsi la discarica di Ponzano Casertano, ma per un fatto più profondo, ovvero che l'affermazione della necessità di rimuovere l'euro come passo indispensabile per recuperare la dimensione nazionale del confronto politico era, come abbiamo visto sopra, nei fatti condivisa da quel che resta di Marx, ma anche di

Hayek, ma anche di Keynes (leggete "Le conseguenze economiche di Winston Churchill" e poi "La fine del gold standard").

Chiunque, provenga da destra o da sinistra, deve passare da lì, cioè da qui.

Mi dispiace per i poveri abitanti di Zombia, ma io gliel'avevo detto prima:

Sono stato lasciato solo a fare un lavoro del quale già so che saranno i vermi che lo stanno banalizzando a prendersi il merito,

e a me va benissimo così, perché tutto quello che voglio è tornare a fare una vita normale, e che il mio paese, cioè voi, torniate a farla. Non è un fatto personale, non me ne frega niente che voi o loro mi diciate "bravo"! Me lo dico da me e mi basta, va bene? Voglio solo che questo delirio finisca, e chi banalizza il nostro lavoro, se non allontana questa pur inevitabile scadenza, rende comunque più difficile ragionare su come gestirla per uscirne senza le ossa rotte, e rende impossibile uscirne attraverso un percorso politico.Dopo quattro anni di solitudine e di letterine come questa:

Alberto,

sapevo che eri una persona difficile, ma non credevo che potessi diventare così sgradevolmente piccino. Non vedo alcun spazio né intellettuali né tantomeno personale per immaginare un qualsiasi futuro contatto tra di noi. Pertanto non mi dispiace lasciarti al tuo “pubblico” al quale ripetere messianicamente il tuo verbo.

(lettera arrivata ovviamente da sinistra, e ovviamente il "pubblico" siete voi: notate quanto disprezzo per il vostro desiderio e tentativo di capire cosa sia il saldo delle partite correnti, da parte di uno che per lavoro queste cose le dovrebbe insegnare),

dopo quattro anni passati così, e anche considerando che alla fine non contate un cazzo (perdonatemi, a me dispiace ma son numeri), vi aspettate anche che venga a dirvi "bravi" perché dentro di voi il 30% comincia a pensare che l'euro non sia una buona idea?Accipicchia, che intuizione! Mi dicono che ci stia arrivando perfino Casaleggio...

Bene: avete visto cosa gli ho detto prima, ma non sapete cosa gli ho detto dopo. Ve lo ripeto qui. Gli ho detto questo: "Due anni fa era gratis. Adesso, se mi volete, mi pagate, come fanno gli altri". Ho fatto male?

Secondo voi ci salveranno loro, o il capitalismo?

Auguro a tutti di vivere abbastanza per vedere come va a finire, e anzi, di vivere moooooooolto più a lungo.

Io sto tanto bene a casa mia.