(e affrontiamo anche il problema della desinenza in “ini”,che poi, se ci fate caso, è una crasi fra quella in “in” e quella in “oni”, in un certo senso...)

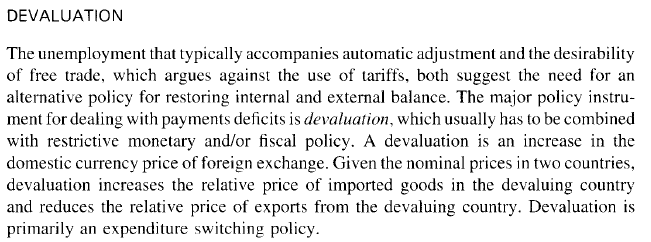

Fin dalla più tenera età siamo stato abituati a pensare che la reazione più naturale a uno shock negativo di domanda estera sia, per un paese, lasciar deprezzare il suo tasso cambio (qualora gli sia possibile). Sta scritto in qualsiasi manuale di macroeconomia, ad esempio nel Dornbusch-Fisher:

(ah, per inciso, notate: “a devaluation is an increase in the domestic currency price of foreign exchange”. Una svalutazione è un aumento del prezzo in valuta interna della valuta estera. Dorbusch usa la quotazione incerto per certo, quella che per Bisin era vetusta, e ovviamente se il prezzo in valuta interna della valuta estera, raddoppia in economia internazionale si parla di svalutazione del 100%, cosa che questo pietoso espertone ignora...).

Il motivo per il quale un deprezzamento del cambio è la risposta fisiologica a uno shock esterno è piuttosto semplice.

Da quando la moneta è a corso forzoso (cioè praticamente da sempre, come gli storici sanno, ma gli economisti e i giornalisti ignorano – vi siete mai chiesti per quale motivo occorresse stampare la faccia del sovrano sulle monete, se quello che contava fosse stato solo il peso del metallo?), da quando la moneta è a corso forzoso, disais-je,quello che determina il suo valore esterno, cioè il suo prezzo in termini di valuta estera, ovvero il suo tasso di cambio, è, guarda un po’, quella grande sconosciuta che si chiama legge della domanda e dell’offerta (sconosciuta ai giornalisti, va da sé...). Il cambio di una valuta dipende da quanta valuta è domandata dai non residenti (esattamente come il prezzo del pesce sul banco dipende da quanto pesce è domandato dai clienti, e non dal pescivendolo: il che vi fa capire quanto sia delirante Memmeta con la sua idea che la “nuova lira” si rivaluterebbe perché gli italiani la domanderebbero, ma non apriamo un altro fronte).

Ora, pensateci: shock negativo di domanda estera significa, in parole povere, che il resto del mondo “va per stracci” e quindi non ha più soldi per comprare i tuoi beni. Normalmente per comprare i tuoi beni il resto del mondo deve comprare la tua moneta. Evidentemente, se a causa di una crisi i non residenti riducono la domanda di beni da te prodotti, diminuirà di conseguenza la domanda della valuta del tuo paese, che quindi si deprezza. Niente di più naturale, ovvio, fisiologico, e conforme al funzionamento di un’“economia sociale di mercato fortemente competitiva” (art. 3 del Trattato sull’Unione Europea). Mica vorrete fare l’economia di mercato inibendo il sistema dei prezzi, no?

Chiaro fino a qui?

Bene.

Se la tua moneta costa di meno, ipso facto l’intero “listino prezzi” del paese, come dice con efficace metafora Claudio Borghi, diventa più conveniente, non perché siano variati i prezzi beni in valuta nazionale dei beni, e nemmeno perché siano scesi i salari in valuta nazionale, ma semplicemente perché sono calati i prezzi dei beni nazionali espressi in valuta estera, dato che occorre meno valuta estera per comprare la valuta nazionale.

Chiaro fin qui?

Bene.

Sintesi: se il resto del mondo va in crisi, è normale che il corso della tua valuta scenda. Il contrario non è normale, indica una distorsione di quella elementare legge del mercato nota come legge della domanda e dell’offerta, e come ogni distorsione del mercato crea problemi da un’altra parte: nel mercato del lavoro. Se non cede il cambio, deve cedere la domanda interna, creando disoccupazione (come dice Dornbusch nel passo qua sopra e come ho esposto in

Commissione finanze), dato che la disoccupazione è la via più spiccia per ridurre il costo del lavoro (come ho ricordato

qui).

Chiaro fin qui?

Bene.

Notate un dettaglio. Nel ragionamento svolto, il fatto che il corso della tua valuta scenda indica un problema del resto del mondo, non tuo.È il resto del mondo che, a causa di problemi di qualche tipo (una crisi finanziaria, un disastro nucleare, uno tsunami), domanda meno i tuoi beni, e quindi la tua valuta. In questo caso, se il mercato non è distorto, è fisiologico che il prezzo della tua valuta scenda. Questa variazione di prezzo (della tua valuta) serve appunto a riportare in equilibrio il mercato. In effetti, quando il resto del mondo comincia a domandare meno i tuoi beni, questi si trovano in eccesso di offerta. Ma siccome la variazione del cambio rende più conveniente il “listino” del tuo paese, fisiologicamente (per chi è liberale e crede nel mercato) questo aggiustamento di prezzo determina un aumento di domanda estera per i tuoi beni (perché grazie all’aggiustamento del cambio in valuta estera essi costano di meno), il che “pulisce” (come dicono gli economisti) il mercato, assorbendo l’eccesso di offerta. Se non ci credi, in questo meccanismo di mercato, va benissimo, se ne può parlare, e mi stai molto simpatico, ma solo finché eviti di fare il liberale di questo paio di zenzeri. Le due cose insieme non stanno. Non puoi essere un pasdaran del mercato e volere che un mercato importante come quello valutario non funzioni, a meno che tu non sia un personaggio folcloristico come Giannino, per dire.

Chiaro fin qui?

Bene.

E ora passiamo dalla teoria alla pratica, esaminando la reazione del tasso di cambio di alcuni paesi a uno shock di domanda estera. Considereremo il più gigantesco shock del dopoguerra: quello causato dal crollo della Lehman Brothers. Prima vediamolo nel contesto storico:

Non so se con il vostro occhietto non allenato riuscite a notare l’entità del problemino. La caduta del Pil a fine 2008 non ha precedenti storici, almeno dagli anni ’60 (quelli a partire dai quali ho recuperato l’indice del Pil statunitense in termini reali, serie: 11199BVRZF... delle International Financial Statistics).

Per aiutare la vostra intuizione, vi fornisco i tassi di variazione

trimestre su trimestre precedente (e quindi congiunturali, non tendenziali, per cui non confondetevi come

quest’altro espertone):

Solo nel secondo trimestre del 1980, dopo il secondo shock petrolifero, c’era stato un tasso di crescita trimestre su trimestre inferiore al -2.0%. Esattamente: il -2.05%. Ma poi c’era stato un bel rimbalzo oltre +2%, sicché in media d’anno il tasso di crescita dal 1980q2 al 1981q1 era stato di 1.69% (notate: sto prendendo la cumulata dei tassi di variazione trimestrali, che mi fornisce, approssimativamente, il risultato dell’anno). Viceversa, a fine 2008 non solo lo shock è stato più forte (-2.3%), ma il rimbalzo non c’è stato, e quindi la crescita cumulata nei quattro trimestri seguenti allo shock è stata di -3.36%. È cioè stata una decrescita, non molto felice per il resto del mondo.

Aspettate, dobbiamo zoomare, perché è molto importante capire cosa è successo, e quando. Lo zoom in livelli è questo:

e si vede bene quello che è successo: semplicemente, il Pil statunitense si è messo su una nuova tendenza, con pendenza simile a quella che aveva prima dello shock, ma livello più basso: hanno rimesso indietro le lancette dell’orologio. Vi ricordo

in che modo gli Stati Uniti rimettono le lancette avanti, così stanotte dormite più tranquilli. Vi faccio vedere anche la zoomata dei tassi di variazione, così quelli di voi meno allenati a leggere grafici capiscono dov’è il problema (non è un dettaglio):

![]()

Dov’è il problema, quando si è verificato, precisamente? Il picco negativo è stato nel quarto trimestre del 2008, quando, dopo il crollo Lehman in settembre (terzo trimestre), il Pil Usa si è contratto di più del 2% rispetto al trimestre precedente. Per darvi un ordine di grandezza, una cosa come quasi 300 miliardi di dollari sottratti al circuito della domanda statunitense da un trimestre all’altro, che ha provocato una diminuzione delle importazioni Usa dal resto del mondo (cioè una sottrazione dal circuito della domanda mondiale) di circa 386 miliardi di dollari in un solo trimestre (perché, come sa chi è del mestiere, l’elasticità delle importazioni al reddito è generalmente maggiore di uno - come vedremo anche più avanti).

Chiaro fino a qui?

Bene.

Ovviamente, ci aspetteremmo che i tassi di cambio della maggior parte dei partner commerciali degli Stati Uniti abbiano reagito deprezzandosi.

Chiaro fino a qui?

Bene.

Ma da oggi la teoria economica è cambiata, ha subito una rivoluzione copernicana le cui portata è difficile da apprezzare ancora compiutamente, ma che senz’altro getta alle ortiche gli studi di illustri accademici, di allievi e maestri di Nobel come Dornbusch. Fanno festa gli editori, che dovranno riscrivere ex novotutti i manuali di macroeconomia. E chi ha fatto questo regalo agli editori, i migliori amici dell’uomo? Un giornalista:

Non lo riconoscete? È Federico Fubini.

Domanda dell’ascoltatore: “Come mai la Danimarca e l’Inghilterra hanno mantenuto le loro monete?”

Risposta (riferisco solo la parte sulla sterlina, per brevità): “Quanto alla sterlina britannica, la sterlina britannica non fa parte dell’euro, la BoE è assolutamente sovrana, ancora una volta non ci sono state svalutazioni significative della sterlina nei confronti dell’euro nel periodo di vita dell’euro, dunque dal 1999, e soprattutto le svalutazioni che ci sono state non hanno sostenuto le esportazioni britanniche, perché se lei va a vedere la dinamica dell’export britannico è molto debole. La Gran Bretagna ha un deficit delle partite correnti, dunque del dare e dell’avere negli scambi di beni e servizi con il resto del mondo e con l’Europa molto significativo, dunque l’eventuale flessibilità della moneta britannica non ha aiutato gli inglesi a far crescere la propria industria esportatrice e il proprio settore manifatturiero. Vedremo nel medio periodo quali saranno gli effetti della politica della Gran Bretagna, della politica della banca centrale britannica, che in questo momento ha soprattutto fatto decollare drasticamente i prezzi degli immobili in Gran Bretagna, al punto che il paese vive una vera e propria crisi abitativa. Io sinceramente non penso che la via d’uscita sia illudersi di poter tornare indietro, l’Italia deve stare nel mondo di oggi. Stare nel mondo di oggi vuol dire dotarsi di istituzioni adatte per stare nel mondo di oggi. Continueremmo ad avere la concorrenza dei paesi asiatici anche con una lira che dovesse svalutare drasticamente. L’esempio dell’Argentina, peraltro, del quale abbiamo parlato in questi giorni, ci mostra che una prima drastica svalutazione non finisce mai dopo la prima stagione di caduta dei tassi di cambio, perché arriva un’ondata di inflazione con l’importazione di beni e servizi molto più costosi dall’estero, questo fa perdere ancora competitività al paese a causa dell’inflazione, e si entra in una catena di continue svalutazioni che portano l’inflazione abbastanza rapidamente fuori controllo. È quello che è successo all’Argentina. L’unico modo di uscire da una spirale del genere è fare esattamente quello che noi non vorremmo che la Bce facesse, alzare i tassi di interesse, fare politiche di austerità di bilancio ancora più severe di quelle delle quali oggi ci lamentiamo. Dunque, sono d’accordo però con lei che manca un discorso abbastanza approfondito su questi temi nel nostro paese.”

Chiaro fin qui?

Non credo.

Riassumo: la sterlina non ha subito svalutazioni significative, però le ha subite, ma queste non sono riuscite a far aumentare il commercio del Regno Unito, perché l’Italia è come l’Argentina.

...

Chiaro fin qui?

Non credo.

Traduco. Il meta-messaggio è chiaro: per un po’ di tempo il Pude ha cercato di farci credere che nel Regno Unito le cose andassero peggio che da noi, quindi che l'euro fosse sostanzialmente irrilevante rispetto ai nostri problemi, visto che chi aveva sovranità monetaria stava peggio. Era diventato un argomento standard. Ve lo ricordate? Vi ricordate, ad esempio, a SkyTg24, con Marenzi (non ritrovo il filmato), quel simpatico banchiere piddino che tirò fuori dalla manica il suo asso perdente, inserendo del tutto fuori contesto l’osservazione che “però l’Inghilterra va male anche se non ha l’euro ed ha sovranità monetaria”? Lo stesso giochetto che avevo visto fare a Marine Le Pen da certi pennivendoli francesi, tanto per dire.

Ma ora questo giochetto non si può più fare, perché che noi andiamo peggio di loro è evidente.

Dal 2008 al 2013 la crescita cumulata in Italia è stata del -8,7%, quella del Regno Unito -1.6%. Scarto: -7.1% a nostro sfavore! (dati

qui).

Allora il giochetto è cambiato:“Però l’Inghilterra va meglio anche se non ha svalutato”! Sottinteso: “Non speriate, cari Untermenschen, che io intimamente disprezzo perché appartengo al giornale degli ex-comunisti che vi hanno da sempre visto come un popolo di mandolinisti meritevoli solo di essere assoggettati a una potenza straniera, non sperate, vi dico, che avere un cambio prezzato dal mercato possa redimervi dalla vostra colpa, dal vostro stato di inferiorità ontologica. Vedete? Gli inglesi sono bravi (anche se magari fino a poco fa vi dicevo che erano cattivi), e riescono a star meglio di voi perfino rivalutando, perché la competitività è un’altra cosa, non ha nulla a che fare coi prezzi, ha a che fare con il cattolicesimo e il calvinismo, con il consumo di porridge, con la repressione sessuale, con i millimetri di precipitazioni annui, con altre variabili metaeconomiche e soprattutto metafisiche che voi, Untermenschen, non avrete mai sotto controllo”.

Chiaro fino a qui?

Bene.

Ora voi direte: “Bene, adesso arriva l’asfaltata. [Popcorn mode on] e vediamo come Bagnai trita Fubini. Era un po’ che mi stava sugli zebedei, con quella sua aria da primo della classe – non si sa bene in quale facoltà. Non vedevo l’ora che pestasse

la coda del crotalo, ora l’ha fatto, come prima quell’altro

improvvisato commentatore anziano, godiamoci lo spettacolo”...

Sono desolato nel dovervi deludere. Ha ragione lui. Ha ragione il dottor (in cosa, se non sono indiscreto?) Fubini. In effetti, dopo la crisi molti paesi che ora si stanno riprendendo hanno rivalutato. Vi faccio alcuni esempi, preceduti, come sempre, da congruo disegnino:

Il grafico riporta il tasso di cambio nominale effettivo (media dei tassi di cambio, quotati certo per incerto ponderata per il peso dei partner commerciali e espressa come indice: mi perdonerete se da professionista preferisco questa misura, che fornisce l’effettiva “forza” della valuta). Vedete? Dopo la crisi il cambio nominale effettivo si è rivalutato del 2% in Islanda (da 47.6 a 48.6), del 3% in Polonia (da 94.2 a 96.6), del 7% in Corea del Sud (da 75.6 a 80.6), e del 5% in Inghilterra (da 79.5 a 83.2).

Ripeto: questo indice è certo per incerto, quindi una rivalutazione la vedete come aumento.

...

A questo punto, voi, giustamente, mi direte: “A’ Bagnai! Ma che cce stai a cojona’!? Scusa, cocco de mamma, ma lo shock c’è stato ner quarto trimestre del 2008! Li grafichi tui parteno dar seconno trimestre der 2009. Mica semo scesi da ‘a montagna der sapone...”.

È inutile, ci rinuncio!

Non riuscirò mai a farvi capire la differenza fra un dilettante e un professionista...

Dilettante... Che termine inappropriato, del resto. Ragioniamoci un attimo su. “Dilettante” significa “persona che prova diletto”. Un termine nato nel ‘700, quando l’intellettuale medio era sufficientemente wide ranging (sì, Fausto, si dice versatile, o poliedrico. Giamaica pure te, però...), era sufficientemente versatile da riuscire a fare più di una cosa in modo tale da procurare diletto a sé o agli altri. Nel ‘700 era così. Casanova era un dilettante di violino, ma riuscì a mantenersi per un po’ suonando in orchestra. Friedrich der Große era un dilettante di flauto, ma sul suo libro di studi si formano ancora oggi i suonatori di traversiere (including myself), e comunque, a Sans Souci, suonava con una bella orchestrina, con Pisendel come spalla. Ecco: ce l’avessi io Pisendel come spalla, e Johan Christian al continuo, proverei diletto (e soprattutto non starei perdendo tempo con voi). Oggi invece un dilettante è uno che fa musica per il piacere di far musica, piacere che, come diceva un mio amico professionista, è il piacere di farla male (cioè di infliggere una sofferenza agli altri), perché farla bene non è un piacere, ma una professione (cioè infliggere una sofferenza a se stessi).

Questo tipo di dilettanti, ortogonali rispetto a Casanova e Federico (di Hohenzollern, non Fubini), forse sarebbe meglio chiamarli con il nome della categoria pornografica cui appartengono: amatori.

Cosa distingue un’attività amatoriale da un’attività professionale (come quella di Federico, non di Hohenzollern, Fubini)?

Ma è semplice! Il metodo.

Un giornalista professionista ha il metodo. Uno dei tanti. C’è il metodo Boffo, e c’è il metodo Fubini. Quest’ultimo non è un’assoluta novità. Consiste, in breve nel misurare un fenomeno economico scegliendo come benchmark (...a Fausto! E che cazzo: posso parla’ come me pare?), scegliendo, dicevo, come punto di riferimento una data arbitraria e funzionale alle proprie affermazioni menzognere, anziché una data dettata dalla logica economica del fenomeno.

Sì: ho detto menzognere. Problemi? Gli avvocati ci sono per questo. Ma pensaci bene, prima, te lo dico toto corde.

Il metodo Fubini si evidenzia già nell’incoerenza interna dell’enunciato: “non ci sono state svalutazioni significative... e soprattutto le svalutazioni che ci sono state non hanno sostenuto le esportazioni britanniche”. Ma queste benedette svalutazioni, insomma, ci sono state o non ci sono state?

Ma!...

Il metodo diventa poi flagrante quando il Fubini diventa apologeta di se stesso. Perché, ragazzi, lo so, sembra incredibile, ma c’è ancora gente che dopo tre anni di mia divulgazione non ha capito di non poter dire la qualunque. No, loro pensano che sia come prima, ai bei tempi nei quali nessuno si era messo di traverso al PUDE, tranne personaggi folcloristici come Donald o l’ortotterone, di fatto funzionali alle logiche del PUDE (valvole di sfogo per l’intercettazione del dissenso). Quindi, come dire, loro pensano di poter fare ancora come gli pare! Sorprendente, vero? Ma non è così. La smaccata menzogna di Fubini (“non ci sono state svalutazioni significative della sterlina nei confronti dell’euro nel periodo di vita dell’euro, dunque dal 1999”) viene immediatamente segnalata da un ascoltatore:

Ed è nella difesa di Fubini che si evidenzia il suo metodo. Perché cosa fa il nostro amico? Ma semplice: mostra un grafico!

Sì, lo so. La colpa è mia.

Me lo ricordo, quando all’inizio Marco Basilisco, forse perché convinto (all’epoca, o magari ancora adesso) che la rivoluzione si facesse coinvolgendo “er popolo”, con tono lievemente patronising (ma io sono buono, oh, quanto sono buono, oh, quanto sterminata e misconosciuta è la mia bontà!), mi diceva: “Non mettere grafici, che perdi lettori! Non citare Proust, che perdi lettori!”. La mia risposta non c’era, ma se ci fosse stata sarebbe stata un equanime e pacato mastica. Poi in due anni questo è diventato il più importante blog di informazione economica. Er popolo non lo so, ma voi avevate fame e sete di giustizia, cioè di dati. E io lo sapevo, e l’ho soddisfatta. E la conseguenza è stata tragica per i giornalisten: gli standard si sono alzati, e quindi, porelli, mentre prima potevano parlare ex cathedra, dall’alto del loro essere nulla e nulla sapere, dicendo qualsiasi cosa senza appoggiarsi ad alcun dato, ora questo non gli è più possibile. Sono stati costretti a scendere sul nostro campo. Lo capite, cari amici del “gesto eclatante”, a cosa è servito aspettare? È servito a far scendere il nemico (del nostro paese) sul nostro campo di battaglia, dove può solo essere tritato (dialetticamente, s’intende, che un hamburger di giornalista mi nausea al solo pensiero).

Avete capito bene?

Avete capito tutti?

Capito Basilisco?

Capito gestoeclatantisti?

Chiaro fino a qui?

Bene.

Allora guardate che si inventa er sor Fubini. In un tweet, dopo aver supponentemente rigettato le accuse di palese distorsione della realtà, ci fornisce

questo bel grafichetto:

Al che un lettore gli fa notare che:

Eh già...

Oooooooooooooooooooooooooooooops!

Perché il grafico richiamato dal link di Fubini è questo, quello che riporta la quotazione incerto per certo del pound (ovvero il prezzo di un euro in pound, per cui in questo caso una diminuzione indica una rivalutazione):

Ma purtroppissimo lo shock che ha determinato l’aggiustamento del cambio inglese non è stato a febbraio 2009! E i miei lettori, fra i quali il buon Leonardo, queste cose ormai le sanno.

Furbini, pardon, Fubini, mi scusi, le sanno, capisce? Le sanno. Punto. Si ricorda: lo dissi a Fassina un paio di anni fa, e ora lo ripeto a lei: basta! Le persone ormai si informano: dovete adattarvi (o scomparire, cosa che del resto state facendo).

E allora, vediamo, se fossimo stati dei dilettanti, se non avessimo applicato il professionale metodo Fubini, a cosa sarebbe somigliato il grafico:

Com’era quel discorso del non aver svalutato significativamente dal 1999, sor Furbini?

Dunque: si vede bene che fra 2007 (inizio crisi subprime) e 2008 il cambio cede da 0,7 a 0,8 pound per euro (svalutazione del 14%), poi dopo lo shock di fine 2008 passa da 0.8 a quasi 1 (una roba attorno al 20%, a spanna). E queste non sarebbero svalutazioni significative?

Aspetta, vediamolo in un altro modo. A cosa sarebbe assomigliato il mio, di grafico, se non avessi usato il metodo Furbini?

A questo:

Ah, ecco! Come dire, una differenza si vede. Certo, le valute in questione dal secondo trimestre del 2009 hanno tutte rivalutato. Dettagliuzzo: fra il terzo trimestre del 2008 e il primo del 2009, cioè in seguito allo shock di settembre 2008, stranamente (per un giornalista) tutte hanno immoralmente (per un giornalista) svalutato. E non di poco! Numeri alla mano, si vede che in termini effettivi nominali, solo nel trimestre successivo allo shock (l’ultimo del 2008) le svalutazioni rispetto al precedente erano state: Islanda, -25%; Polonia, -13%; Corea del Sud, -19%; Regno Unito, -8%.

Notate: ovviamente la svalutazione in termini effettivi e su base trimestrale sembra molto meno drastica che in termini bilaterali (pound su euro) e con dati giornalieri. Il mio grafico considera un indice che è una media due volte: in senso sezionale, perché considera una media ponderata di cambi, e in senso temporale, perché è la media dell’intero trimestre, per cui picchi di svalutazione quasi al 25% come quelli che vedete nel grafico del sor Fubini qui non li vedete. Il motivo (ovvio) per il quale ho usato questo indice è esso è temporalmente omogeneo all’indice del Pil che ho usato per misurare lo shock (vedete i grafici sopra).

Ma... Togliamoci un altro sfizio, visto che noi siamo gli Untermenschen svalutatori. Mettiamo queste svalutazioni in prospettiva, e godiamoci qualche decennio di cambio effettivo italiano e inglese, va’, tanto per gradire...

![]()

...e, guarda caso (ma che sorpresona!) scopriamo due cose del tutto inaspettate, no? La prima è che noi Untermenschen, in quegli anni ’80 che sono stati la sentina di ogni vizio, l’origine di ogni male, perché “la corruzione” ha fatto esplodere il debito pubblico e altre menate simili, abbiamo sostanzialmente difeso la parità di cambio, a partire dal 1986, rivalutando, mentre i virtuosi britannici se ne andavano fottendo e lasciavano cedere la sterlina (salvo poi farla riprendere dopo il crollo dello Sme). La seconda cosa è ancora più interessante! Perché non solo non è vero, come dice er sor Furbini, che la sterlina non ha avuto svalutazioni “significative” dopo la partenza dell’Eurozona, ma anzi, in prospettiva storica, la svalutazione fra 2007 e inizio 2009 è stata la più rilevante sperimentata dal pound negli ultimi trent’anni!

Capito?

Ora, naturalmente, siccome chi mente di solito mente a tutto tondo, entriamo nel dettaglio, perché so che a voi piace. Dunque, com’era quell’altra cazz... affermazione lievemente imprecisa? “L’eventuale [Fischia! NdC] flessibilità della moneta britannica non ha aiutato gli inglesi a far crescere la propria industria esportatrice e il proprio settore manifatturiero”. Mah!? Sarà vero!?

Andiamo un po’ a vedere, osservando, per esempio, la dinamica dell’indice delle esportazioni italiane e inglesi in un intorno dello shock.

...e, tanto per cambiare (mai ‘na gioia!), le cose ovviamente non stanno come dice er sor Furbini. “Come!?” direte voi: “Ma in questo caso siamo noi a difenderlo: ha ragione lui: lo vedi? In effetti le esportazioni del Regno Unito sono diminuite pure loro, quindi la svalutazione non è valsa a difenderle, e tu ci hai raccontato una balla, tanto quanto lui!”...

Miiiiii, che pazienza!

Allora: back to basics. Apologo: supponiamo che in una bella giornata di primavera vi rechiate al mercato e vediate le prime ciliege della stagione. Vi avvicinate al banco, e il prezzo è decente. Il solito fruttarolo (poi Carlo traduce in romanesco) vi adocchia e vi fa addirittura uno sconto! Pensate: svalutacompetitivamente le sue ciliege (cosa immoralissima, secondo gli espertoni alla Furbini). E voi, squallidi, abietti, infimi complici di cotanta immoralità, cosa fate? Mettete mano al portafogli.

Ma c’è un problema.

Il portafogli lo avete lasciato a casa (e il fruttarolo non vi conosce).

Come finisce l’apologo? Finisce che vi attaccate al tram, carissimi, e tornate a casa senza ciliege, ma avendo appreso (a vostre spese, che poi è sempre il metodo più efficace) una grande verità: in una funzione di domanda non ci sono solo i prezzi, c’è anche il reddito.

Adattiamolo allo strano caso del dottor Fubini e di mr. Furbini.

A Federi’, ma che me stai a cojona’ n’antra vorta? Scusa, caro mio, ma con le importazioni mondiali (cioè con la domanda del resto del mondo) in calo del 15%, ma mi spieghi come sarebbe mai stato possibile che non calassero, le esportazioni britanniche? Ecco. Ma la vedi una differenzina-ina-ina rispetto alla dinamica di quelle italiane? Quelle italiane fanno un tonfo più accentuato e persistente intorno allo shock. E lo sai perché? Guarda queste tabelline-ine-ine (scusate, mi flanderizzo un po’):

che vengono

da questo studio (per citarne uno dei tanti). Le esportazioni italiane sono più elastiche alla domanda mondiale di quelle inglesi, sia nel breve che nel lungo periodo. Questo sarebbe un motivo in più per poter compensare col cambio

shock avversi di domanda, va da sé. Ma noi non potevamo farlo, anzi, abbiamo rivalutato in termini nominali (come vi faccio vedere nel libro), da cui il bel tonfo del 25% per due trimestri consecutivi.

Ora, l’elasticità di breve e di lungo periodo delle esportazioni del Regno Unito alla domanda mondiale è inferiore rispetto a quella delle nostre, ma sempre maggiore di uno (1.1), il che significa, ad esempio, che nel primo trimestre del 2009, quando la domanda mondiale (le importazioni mondiali) erano calate del 16%, le esportazioni britanniche sarebbero dovute calare del 16%x1.1=17.6%. Invece sono calate “solo” dell’11%. E lo sai perché? Perché la sterlina ha svalutato di circa il 10%, e siccome capita che le esportazioni britanniche siano abbastanza elastiche al prezzo (addirittura 1.7 nel lungo periodo), una svalutazione di questa entità è riuscita a tener su le esportazioni (sai, meno per meno fa più), rispetto a dove sarebbero finite se la svalutazione non ci fosse stata. Si chiama media condizionata o funzione di regressione, in statistica, e nella vita di tutti i giorni si chiama buon senso, e consiste, fra l’altro, nel capire che nell’economia le variabili non sono solo due, e che delle cose che non si conoscono sarebbe meglio che non si parlasse.

Ora voi direte: “Be’, sì, il metodo Furbini lo abbiamo capito. Non è molto diverso dal metodo Boffo, ma almeno un pregio ce l’ha: quello dell’originalità!”

E invece no, nemmeno questo! Perché, voi sapete bene, il vero Repubblichino è autorazzista ed esterofilo, e quindi i suoi modelli li trae dalla Germania. Ora voi mi tirerete fuori Goebbels, e fareste male, non tanto perché il dottor Fubini (il gemello buono, e sicuramente anche buonista) potrebbe offendersi, quanto perché non c’è mica bisogno di andare così indietro! Basta tornare a Kohl. Guardate cosa c’è scritto a pagina 240 di Anschluss di Vladimiro Giacché:

Ci sono esempi di uso spregiudicato delle statistiche ancora più significativi di quello ora citato. Nelle sue memorie Gerhard Schürer, l’ex responsabile della pianificazione della Rdt, constata divertito che «il metodo di affidarsi a percentuali ad effetto» – ma ingannevoli – non era tipico della sola Rdt, «ma è una prassi corrente a livello internazionale e tuttora anche in Germania». E cita un caso lampante di utilizzo mistificatorio dei numeri: la conferenza stampa del cancelliere «in vista delle elezioni del 1994 per il Bundestag, in cui [Kohl] ha affermato che i nuovi Länder, con una crescita del 9 per cento, sono la ‘regione europea a più forte crescita’. Questo enunciato – prosegue Schürer – è corretto, ma il cancelliere non ha detto che questo 9 per cento si riferisce alla cifra assoluta di un prodotto che dalla riunificazione è crollato a un terzo. In parole povere: prima era 100, poi è sceso a 33, e adesso è un 9 per cento in più, cioè appena 36. È un grande successo?» (Schürer 1998: 86). Evidentemente no. Oltretutto nel 1996 la ripresa si arrestò, e tra il 1996 e il 1997, i percettori di sussidi sociali all’Est aumentarono del 24 per cento, contro il 5 per cento dell’Ovest (Luft 1999: 281).

Ecco, vede, caro dottor Fubini? Il suo gemello cattivo, mr Furbini, non è nemmeno originale.

Ma ora basta divertirsi.

Fubini, lei oggettivamente ha detto il falso, perché le cose sono andate in modo diverso da come lei le rappresenta, quindi i casi sono due: o lei è un mentitore, perché sapeva che le cose non erano andate come lei narra, e ha voluto dare una rappresentazione artatamente distorta della realtà, per difendere la sua assurda tesi che il tasso di cambio fisso sia “un’istituzione moderna”; o lei è un ignorante, nel senso che ignora i più elementari e noti fatti stilizzati di quella materia nella quale si arrischia a pontificare con tanta sicumera. Ora, regoliamoci. In altri tempi, non meno civili di quelli odierni, a questa mia pacata, documentata, oggettiva affermazione sarebbe seguita una sua sfida a duello. Non potendo difendere la sua onorabilità con i fatti, con i quali evidentemente non ha molta dimestichezza, sarebbe stato costretto a difenderla con le armi (sperando di aver più dimestichezza con esse). Se vuole, si accomodi. La scelta dell’arma sta a lei, salvo errore. Sarei proprio curioso di vedere chi sceglierebbe per padrini: Bombolo e Alvaro Vitali, forse. Cosa preferisce? La torta in faccia a dieci passi di distanza? Perché la sciabola, quella, si è capito chi la maneggia meglio...

Ma siamo in tempi più civili, quindi suppongo che lei potrebbe preferire la strada della querela. Si accomodi. Il fatto è, vede, che lei, violando gravemente la deontologia della sua professione, invece di dare fatti, che sono quelli che ho dato io qui ricorrendo a fonti internazionali che posso produrre in tribunale, ha veicolato una sua opinione, totalmente infondata nella teoria economica (vedi sopra il manuale di Dornbusch), e può averlo fatto solo per ignoranza o per motivi ideologici. Com’era quella storia dei fatti separati dalle opinioni? Non sarebbe questa la vostra deontologia? Se ha avuto altri motivi, non riconducibili a queste due categorie, me li dica, e io sono pronto a scusarmi. Ma se non è così, si mette male. Perché io che le cose sono andate in modo diverso, che la sterlina, così come le valute di tutti quei paesi che voi informatori prendete a pietra di paragone (ad esempio la Polonia), si sia svalutata in seguito allo shock Lehman, cioè, in altre parole, che ci sia stata una svalutazione significativa della sterlina dal 1999 a oggi, posso dimostrarlo, e infatti, anche se forse lei non se ne è accorto, quanto precede lo dimostra.

Ma vede, il problema è un altro. Il problema è che lei dovrebbe provare un qualche rincrescimento per averlo fatto, e certamente dovrebbe chiedere scusa, perché l’informazione palesemente falsa è stata fornita in in una trasmissione della Rai.

Una trasmissione che noi paghiamo con i nostri soldi, Pude Pagina, e che le dovrebbe chiedere i danni, perché agendo come ha agito lei ha fatto un uso distorto, ha abusato, di quello che dovrebbe essere un servizio pubblico. E quindi quest'ultimo, a sua volta, se volesse difendere la sua onorabilità (

chiamiamola così), non avrebbe altra scelta se non quella di pubblicare una sua rettifica o chiederle i danni.

Chissà, magari lei lo ha fatto, magari ha rettificato il dato palesemente, grossolanamente, tendenziosamente falso. Dirò di più: sono (

quasi) certo che lo abbia fatto. Ecco, magari qualche lettore mi segnalerà che lei lo ha fatto, e io mi scuserò.

Il mondo dovrebbe funzionare così.

Invece, da sempre, funziona in un altro modo.

Ma solo nel breve periodo.

Perché fra breve e lungo periodo c’è una differenza.

Questa:

La colpa seguirà la parte offensa

in grido, come suol, ma la vendetta

fia testimonio al ver che la dispensa.

Chiaro fin qui?

Bene.

(

...e io che ci avevo quasi creduto. Ecco, lo so, ora le care e buone immagini paterne di Paolo e Giorgio mi rampogneranno, mi diranno: “Ma insomma, Alberto, anche tu cerca di essere meno spigoloso, è importante apparire su certi media!” Sì, lo so. Non sono un politico, non so fare politica. Voi sì, e io dovrei prendervi a esempio, o comunque darvi retta, perché anche se non voglio quello che sto facendo è politica, per il semplice fatto che lo sto facendo per la mia polis. Però, scusate, due osservazioni. La prima: perché mai dovrei accordare un singolo minuto del mio tempo a una persona che comunque distorcerà quanto dirò?Avete dubbi? Scusate: uno che è capace di dire che dal 1999 la sterlina non ha avuto svalutazioni importanti, quando ha avuto una delle svalutazioni più importanti della sua storia (uscita dal gold standard inclusa), cosa pensate che potrebbe fare delle mie parole? E allora le mie parole le tengo per me, non le affido a una persona simile. E poi c’è la seconda osservazione, più fondamentale. Le cose andranno come dico io, perché non lo dico io: lo dice la logica economica, lo dice la Storia (e voi lo sapete perché me lo avete insegnato). Domani potrei andare sotto una macchina, o magari dopodomani, correndo lungo il quai nel quale l’Education sentimentale comincia, potrebbe finire la mia vita, per l’imprevedibile scoppio di un simpatico aneurisma. Questo, certo, mi impedirebbe di assistere al momento dell’inevitabile epilogo. Pace. Ma iIn questo caso, che senso avrebbe perdere tempo con un manipolatore simile? Gaudeamus igitur, e, da buoni crotali, risparmiamoci il contatto con altri rettili. Se invece dovessi vivere abbastanza per assistere al realizzarsi di quanto è nella logica dei fatti, dopo sì che ci sarà un sacco di tempo per parlare col dottor Fubini e con tutti i suoi consimili. Oh, che musica sarà per le nostre orecchie sentirli dire, con voce atona, che l’euro era stata una pessima idea, che loro l’avevano sempre detto, che “sevedeva”. Io ho tanto tempo. Diciamo che ne ho molto più del dottor Fubini, perché se è vero che carmina sublimis tunc sunt peritura Lucretii, è anche vero che non omnis moriar. Il mio libro resterà, sicuramente più a lungo degli articolo del dottor Fubini (aneurisma o meno). La soddisfazione più grande, in effetti, non è quella di dire: “Io l’avevo detto”. È quella di sapere, con probabilità 1.00, che qualcuno dirà: “Lui l’aveva detto!” So’ soddisfazzioni....)

(...

ah, giornalisti, sì, dico a voi: giornalisti. Non vi piace che si dica : “i giornalisti”, lo so, vi dà fastidio, povere animucce belle... Ma ce n’è uno fra voi che ha una molecola di testosterone, che è in grado di dissociarsi da un collega che dice delle falsità simili, o no? Perché vedete, giornalisti, non vorrei ripetermi: io dai miei colleghi mi sono dissociato, e non è stata una scelta semplice. Se non vi dissociate da chi semina menzogna – e la menzogna è la levatrice della violenza – siete qualcosa di più che degli ignavi: siete dei complici. E questo vale pure per te...).