Lunga premessa (astenersi piddini, espertoni, e “hai-visto-quant’è-interessante-questo-paper”-isti)

È giunto il momento di far intuire a Nat, ma anche a tutti i cucciolotti in preda alla famosa sindrome di

Dunning-Kruger,

à quoi ça rime il discorso “tecnico” che stiamo portando avanti in parallelo, soffermandoci in particolare su uno dei suoi risvolti più “filosofici” e profondi, ma anche più semplici da formalizzare. Prima, però vorrei fare una lunga premessa, per mettere un po’ di ordine nella discussione e per evidenziare il percorso passato e l’auspicabile percorso futuro di questo blog.

Do per scontato che se siete qui avete intuito la differenza fra semplice e banale, il che mi fornisce una ragionevole certezza di riuscire a interessarvi con quello che sto per dirvi. Do anche per scontata un’altra cosa: che se siete qui, non vi interessa la cronaca, semplicemente perché, avendo letto

questo articolo (che numerosi epigoni oggi possono far apparire come scontato), negli ultimi tre anni avete avuto l’opportunità di apprezzare come il ragionamento estremamente rettilineo in esso svolto interpolasse con buona approssimazione tutti gli infiniti puntini della cronaca (l’esplosione di Marine Le Pen, le tensioni economiche che diventano politiche, l’aporia del più Europa confermata e riconfermata a ogni piè sospinto dall’atteggiamento tedesco, i fallimenti ripetuti dei governi che danno la risposta giusta alla domanda sbagliata, il prevalere della destra – ancorché camuffata da sinistra – a causa dell’insistere su politiche di destra, ecc.). La cronaca quindi mi aspetto che legittimamente vi interessi poco, perché per anticiparla vi è bastato leggere un articolo di economia (essendo questa il motore della Storia).

Quindi voi sapete, come io sapevo e so (e, vi assicuro, non da solo: ripeto, non fatemi migliore di quello che sono. Ah, come? Perché gli altri che sapevano non parlavano e non parlano? Be’, amici, non fate nemmeno gli altri migliori di quello che sono...).

Sì, naturalmente ogni tanto ci divertiremo con i QED, ma cosa può succedere ormai che possa sorprenderci?

“Io l’avevo detto” è, per quanto puerile, l’unico piacere di un economista, e resta inoltre, per quanto di pessimo gusto, l’unico strumento che un economista oggi abbia di affermare la propria credibilità.

Sarebbe bello se “er popolo” potesse apprezzare la credibilità laddove essa si manifesta: nello stile. Questo può capitare a Nat, che ce lo ha anche detto (grazie). “Er popolo” apprezza la credibilità dove essa non si manifesta: nella mancanza di stile. Però ogni tanto bisogna anche farlo contento, “er popolo”, ma con giudizio. A luglio dello scorso anno dissi

che il menù dell’anno solare successivo sarebbe stato il crollo dei paesi virtuosi. Se mi leggete da un po’ sapete che le mie frasi generalmente sono sentenze (Finlandia e Francia peraltro erano già state condannate nel libro, porelle...). Ora, andare a scrivere dieci articoli a mano a mano che Francia, Finlandia, Danimarca, Austria, Belgio, ecc. avranno i loro problemucci mi sembra non solo ingeneroso, ma, soprattutto, ininteressante.

Ottimo lavoro per i garzoni di bottega.

Io vorrei fare altro, perché da fare c’è tanto.

La prima cosa da fare, ora che la diagnosi che abbiamo divulgato in Italia è condivisa in tutto l’universo mondo, con la limitata eccezione di un areale stepposo compreso fra via di Tor Bella Monaca e via Anagnina, e ora che le conclusioni alle quali questa diagnosi inesorabilmente portava

sono diventate ortodossia, è studiare come gestire la transizione.

La mia idea di cosa fare dopol’ho già condivisa con voi nelle ultime cento pagine del libro. Non pretendo, ovviamente, che quella sia larisposta. Visto che cosa fare

dopoè un dato politico, e visto che personalmente credo (o faccio finta con molta dignità di credere) nella democrazia, accetto volentieri che del

dopo ci possano essere infinite visioni. Se, per il momento, ce n’è una sola, è perché quelli che fanno finta di criticare il

prima, porelli, per difendere il

prima (che è quanto loro interessa) non studiano il

dopo (e fanno anche un certo giochetto sporco sul quale non mi dilungo, perché come finirà è scritto

qui). Quindi, per ora, per quanto ne so, la risposta sul

dopo contenuta nelle ultime 100 pagine del Tramonto dell’euro rimane l’unica sul mercato italiano. Ma si sa, i marziani nel mercato non ci credono, e i keynesiani credono solo nella domanda. Sarà per questo che l’unica offerta è la mia. Se mi lasciano il monopolio della verità, ovviamente lo sfrutto, ma, vi assicuro, sarò sollevatissimo quando evolveremo verso forme di mercato più concorrenziali. Insomma, sul

dopoho la coscienza a posto e quindi insisto sul fatto che la prima cosa da fare adesso è studiare il

durante, per limitarne i costi, che inevitabilmente ci saranno (con buona pace dei simpaticoni che mi attribuiscono l’idea contraria per motivi scopertamente strumentali). Ci stiamo attrezzando per questo col

convegno del 12 aprile.

Ma c’è da fare anche un altro lavoro, un lavoro che a tanti sembrerà inutile.

Come siamo arrivati qui?

Ci siamo arrivati per tante vie, ma sicuramente una delle chiavi di lettura più semplici ma profonde che vorrei condividere con voi me l’ha data il preside della facoltà di Rouen, parlando di una doppia tragedia: della cupidigia e dell’intelligenza.

Della tragedia della cupidigia abbiamo già parlato, ad esempio qui.È l’idea, non particolarmente originale, che ogni squilibrio finanziario storicamente è preceduto da uno squilibrio distributivo, ovvero, in altri termini, da un capitalismo che non funziona come dice di

voler funzionare (va anche detto che di quello che dice potrebbe anche importarcene poco, visto che quello che conta sono i risultati...).

Anche della tragedia dell’intelligenza abbiamo già parlato, l’ultima volta qui.Diciamolo pure: la tragedia dell’intelligenza è stata il

fil rouge di questo blog, quello che, attraverso la creazione della figura del piddino, inteso come

l’uomo che sa di sapere, l’antisocratico

par excellence, vi ha consentito, una volta approdati qui, di sentirvi qui in un’oasi felice,

despicere unde queas alios passimque videre errare atque viam palantes quaerere vitae, certare ingenio, contendere nobilitate, noctes atque dies niti praestante labore ad summas emergere opes rerumque potiri, e poi fare il botto, come la ‘zdora, e ora il buon Renzi.

Quindi, se ci siamo detti tutto, che ci dobbiamo dire?

Be’ (o, per i curdi, bhè – a proposito, avete mica notato che Word mette delle strane ondine rosse sotto bhè ma non le mette sotto be’? Credo sia il caso di interrogarsi su questo interessante fenomeno...), be’, dicevo, qualcosa da dire rimane. Quelli che dicono che uscire dall’euro non basta (fondamentalmente per insinuare che io dico che basti) e che ci sarà “tanto” da fare, e che bisogna vedere come l’economia sarà gestita dopo, e via luogocomuneggiando, generalmente non capiscono, perché non ponno, cosa ci sia effettivamente da fare: c’è da riconoscere quale sia stata la più devastante vittoria della terza globalizzazione.

A me pare che questa sia stata la distruzione, tuttora in corso, della classe media come laboratorio di coscienza ed elaborazione culturale. Insomma: come hanno fatto a trasformarvi in piddini?

Dovremmo capire come ci sono riusciti, e capire come rovesciare, se possibile, questa tendenza, che ha fatto di quella che una volta era la classe rivoluzionaria par excellence (la borghesia) una specie di sottoproletariato lobotomizzato, tutto buonismo cosmopolita e distintivo, il luogo, come dice Diego Fusaro, di riproduzione culturale del capitalismo (molto ben camuffato da luogo di opposizione “estetico-sentimentale” al capitalismo, del resto). Non so nemmeno dirvi se in questa follia ci sia stato o meno del metodo, se sia stato un processo cosciente o meno. Se mi guardo indietro, vedo che il simpatico XIX secolo è stato un primo discrimine. Forse sbaglierò, sono in “espertone mode on”, va da sé, ma a me pare che lì il quadrivio sia definitivamente uscito dalla “cultura”, nella limitata accezione di “bagaglio di conoscenze e di prassi di quello che viene percepito come uomo di cultura”. Insomma, è dal secolo dell’idealismo che abbiamo ereditato la simpatica idea che l’uomo di cultura sia uno che “io pe’ lla matematica nun ce so’ portato” e che “me piace tutta ‘a musica, er gezz...” (e poi l’enumerazione si ferma lì, salvo forse includere la lirica). Ma naturalmente guai a perdersi l’ultimo romanzo dell’ultimo premio Nobel per la letteratura, soprattutto se uzbeko!

Culture oblige, s’intende (nota a margine: inutile dire che la critica “estetico-sentimentale” del capitalismo, oltre che a una difesa senza sé e senza ma dell’euro, si nutre di uno sterminato disprezzo verso l’eurocentrismo... Quello culturale, va da sé, perché quello monetario invece va bene).

È da quel secolo che abbiamo dimenticato Cardano e Fibonacci, e fino a lì forse potremmo anche rassegnarci, ed è anche da quel secolo che abbiamo imparato a vedere nelle “lettere” (musica inclusa) la manifestazione del “genio”, inteso come un disadattato che parla sentimentalmente alle fibre più riposte del nostro io stitico, anziché come una persona che ci fornisce una chiave di lettura della realtà (e ri-Diego santo subito quando rivendica il ruolo della filosofia come strumento di lettura del reale: ma tale è anche l’arte, e come tale non viene più percepita).

Non so, quelli che dicono “decade” invece di decennio e “domestico” invece di interno, quelli che dicono “store” invece di negozio (Fausto docet), ma anche le maestre elementari che festeggiano Halloween, come pure il casting delle ministre di Renzi, e via dicendo, mi sembrano tutti sintomi di una colossale sconfitta, di un processo di colonizzazione profondo, del tipo di quello del quale parlavamo

qua (se seguite la discussione), ed è a questa colonizzazione che dovremmo opporci, semplicemente non dimenticandoci di essere noi stessi.

Ma cosa siamo “noi stessi”, i “borghesi eurocentrici che leggono libri senza figure”, gli eredi “d'Aristotile e di Plato e di molt'altri”? Siamo spiriti critici, o almeno ci proviamo. Siamo i figli bastardi (and proud of it) di una tradizione che ha fatto dell’unire i puntini e del non specializzarsi un motore di conoscenza e di approfondimento. Questo vi è piaciuto, no, leggendo il primo articolo? Il fatto che si univano i puntini.

Non mi pare che a Ovest, né a Est (ma soprattutto a Ovest) ci sia altrettanta capacità, e soprattutto altrettanto bisogno, di farlo (un esempio qua sotto a proposito dell'UCLA).

Ora mi metto in “espertone mode off” e torno a parlarvi di quello che so, in un modo tale da farvi capire cosa c’entrino le passeggiate aleatorie, e cosa c’entri un certo modo sentimental-superficiale di discettare di scienze delle quali si ignora la rava e la fava, e di quanto l’approccio sentimental-superficiale sia nefasto, dal momento che ci nasconde, disperdendosi in infiniti dettagli pseudo-tecnici, la dimensione più profonda della sconfitta che stiamo subendo.

L’economia keynesiana e l’economia di Keynes

Qualche giorno fa, nel corso di uno dei tanti simpatici quarti d’ora del dilettante che sono il sale di Twitter, mi sono imbattuto in

questo articolo, scritto da un economista il cui blog era stato incidentalmente citato nel discorso. Senza entrare (per ora) nei tecnicismi, fin dall’abstract mi ha colpito immediatamente una cosa:

il fatto che l’autore rivendicasse come proprio contributo originale, e come presupposto per la sua riscoperta del vero significato di Keynes, l’idea che l’economia keynesiana “never was about sticky prices” (non ha mai insistito sul concetto di prezzi rigidi, non è mai dipesa intrinsecamente da esso).

“Fischia!”, ho subito pensato “E chi è ‘sto gegno!”. Allora sono andato a vedere, e ho scoperto che è

uno molto bravo (senza ironia alcuna) che insegna alla UCLA. Ora, per insegnare alla UCLA devi avere un PhD statunitense (di norma), il che significa che molto probabilmente non ti sei laureato alla Sapienza. Ecco, il problema è proprio lì. Perché la Sapienza, quando era la Sapienza, era un ambiente così culturalmente vivo, con insegnanti così stimolanti e disponibili, che poteva capitare che perfino uno come me, al quale l’economia non interessava, e che diversificava il portafoglio dei propri interessi fra letteratura (40%), musica (40%) e gnocca (20%, ma sarebbe inutile dirlo), fosse spinto a leggersi la Teoria Generale, anche se non era in nessun programma, e

perfino Leijonhufvud, anche se non era in nessunissimo programma.

Alla Sapienza, insomma, l’idea che l’economia di Keynes non fosse un caso particolare dell’economia mainstream(quello nel quale i salari sono rigidi), si respirava con la polvere dei gessetti, e come questa di restava nei polmoni, quella ti si incrostava nel cervello.

Mai, venendo dalla Sapienza, avresti pensato a Keynes come a un

Walras a prezzi rigidi, e mai avresti chiamato, se non per convenienza, “modello keynesiano” la sintesi neoclassica di Samuelson, Hicks, Hansen, e Modigliani (per dirne alcuni). Sempre e solo, rigorosamente, modello IS/LM.

Ora, definire chi sia stato Keynes è un compito interessante, ottimo per passare un pomeriggio in una mansarda del 10emearrondissement, quando lo strappo al polpaccio ti sconsiglia una promenade, e questo perché è palesemente un compito impossibile, un po’ come costruire un veliero in una bottiglia tappata, per il semplice e buon motivo che nemmeno Keynes è riuscito a definirsi. Ci sono opere di Keynes il cui titolo è una domanda che l’autore rivolge a se stesso, e la cui risposta lo stesso autore non riesce a trovare se non per esclusione (

esempio)! È piuttosto paradossale (sì, lo so, oggi si direbbe “è ironico”... Sarà così per le prossime decadi, la nostra lingua domestica sta cambiando, ma “ironico” in italiano si usa in un altro modo...), è piuttosto paradossale che ci siano così tante persone che sanno così bene chi sia uno che di se stesso non sapeva chi fosse! O forse no. Non è detto che un artista sappia esattamente cosa sta facendo: forse lo sanno meglio gli altri.

L’interpretazione autentica ha un senso nel diritto, ma non credo ce l’abbia in altre manifestazioni del pensiero.

Comunque, oggi capire chi è Keynes è diventato importante, perché, come dire, ognuno ha il suo Keynes, e ognuno lo denigra a propria guisa. Orientarsi, anche se, per quanto detto sopra, è impossibile, purtroppo è necessario, quindi proviamoci insieme.

I nostri amici marziani, si sa, detestano in Keynes quello che è riuscito a tenere insieme i cocci del capitalismo. Loro aspettano, fiduciosi, la palingenesi, e il fatto che ci sia uno al quale in qualsiasi momento si può ricorrere per rinviarla proprio non gli va giù. Quindi Keynes è “de destra”, e nel frattempo teniamoci l’euro che fa esplodere le contraddizioni del sistema e affratella algonchino e samoiedo. Ne abbiamo parlato.

I nostri amici meinstrim (main stream), in versione Alesina o Giannino, hanno interessi diversificati ma convergenti nel banalizzare Keynes come uno che vuole risolvere tutto con la spesa pubblica improduttiva, uno che vede solo la domanda e non l’offerta, uno che crede nell’efficacia delle politiche anticicliche, che invece creano problemi di time consistency (lunga promessa con l’attender corto), amplificano il ciclo economico, ecc. Meglio le regole fisse che le regole di feedback per gestire un sistema complesso come quello economico, tanto più che il modello keynesiano non è scientifico perché non è costruito su fondamenti assiomatico-deduttivi solidi (di questo parliamo dopo).

I nostri amici neokeynesiani, a loro volta, trovano questo pensatore che non ha scritto molte formule sia metodologicamente vetusto, sia un po’ polveroso. Insomma: ricordate le parole di Keynes che vi ho citato tante volte, quelle sul successo dell’economia neoclassica (lui la chiamava ricardiana):

“That it reached conclusions quite different from what the ordinary uninstructed person would expect, added, I suppose, to its intellectual prestige. That its teaching, translated into practice, was austere and often unpalatable, lent it virtue. That it was adapted to carry a vast and consistent logical superstructure, gave it beauty.”

La bellezza e il prestigio intellettuale, insomma, il potersi divertire con un po’ di matematica, e il potersi dire che si è “scienziati”. Ecco: questo Keynes ai keynesiani non lo offriva. E i neokeynesiani hanno rimediato, nel modo che vedremo.

Partiamo però da un principio molto keynesiano: quello di definire Keynes come lui si è definito, cioè per esclusione. Facciamo quindi l’ipotesi che Keynes non sia (fosse) un economista main stream, e del resto nemmeno un marxista, e proviamo a definire cosa siano oggi gli economisti main stream.

Il main stream(nella sua vulgata, non necessariamente nelle sue punte più avanzate) si basa fondamentalmente su tre principi.

Il primo è che il sistema dei prezzi sia un meccanismo di coordinamento efficiente delle azioni individuali. L’ipotesi sottostante è che gli individui siano interessati al proprio tornaconto e siano altrimenti scoordinati (mi riferisco ovviamente al caso “classico”, quello di mercati concorrenziali, perché altrimenti il coordinamento, soprattutto dal lato dei produttori, diventerebbe ovviamente un’opzione da considerare; esempio: comportamento collusivo tramite accordi di cartello. Sì, lo so benissimo che il mondo inveceè fatto così, ma qui stiamo parlando dei principi...). Sono i prezzi, e solo loro, a realizzare il miracolo di convogliare tutti questi “atomi” economici verso la realizzazione di un bene comune, perché i prezzi convogliano tutta e sola l’informazione necessaria a prendere decisioni razionali.

Il secondo principio è l’individualismo metodologico. La chiave per interpretare i fenomeni economici, anche nella loro dimensione collettiva ed aggregata, è lo studio del comportamento individuale. In altre parole, per prevedere come si comporteranno i consumi della nazione, devi partire dallo studio del comportamento di un singolo consumatore, una specie di “italiano medio” che in economia si chiama “

agente rappresentativo”. Questo

modus operandi ti permette di “microfondare” (si dice così) il ragionamento macroeconomico, cioè di richiamare le dinamiche degli aggregati macroeconomici all’agire del singolo operatore, il che, si suppone, rende questo ragionamento più scientifico e anche più attendibile, in quanto rinvia a parametri “profondi” (e, per ipotesi, invarianti) dell’animo umano e delle tecniche produttive, anziché a semplici regolarità statistiche che possono essere smentite dai dati. Insomma: il fatto che in un paese in media gli individui consumino il 60% del proprio reddito non può essere utilizzato per stimare cosa succederà al consumo se aumenta il reddito, perché questa regolarità statistica potrebbe essere perturbata dalle reazioni dei consumatori alle politiche fatte per stimolare il reddito (

critica di Lucas). L’unico modo sicuro per sapere cosa succede in risposta a una politica economica (di solito, nella risposta del

mainstream, niente), è entrare nella testa del consumatore rappresentativo, dandone una rappresentazione assiomatica, e deducendone

more geometrico le reazioni agli stimoli esterni.

Il terzo principio è che gli individui agiscono razionalmente, il che significa sostanzialmente due cose: la prima è che hanno una funzione obiettivo ben definita (una funzione di profitto, se sono imprenditori, o di utilità, se sono consumatori), cioè una legge che associa un risultato monetario (profitto) o psicologico (utilità) a ognuna delle loro infinite possibili scelte, e che conoscono questa legge (per cui sanno come massimizzarla). Il secondo è che, visto che cosa fare oggi dipende anche da cosa succederà domani,

gli individui sono dotati di aspettative razionali,ovvero, formano le loro previsioni sul futuro sulla base di tre elementi:

(i) la conoscenza esatta e completa di tutte le informazioni rilevanti disponibili al momento della decisione;

(ii) la conoscenza esatta della struttura “vera” del sistema economico (che quindi si suppone data come fatto di natura, e come tale “scritto in lingua matematica, e i caratteri son triangoli, cerchi, ed altre figure geometriche, senza i quali mezzi è impossibile a intenderne umanamente parola” – era pisano, ma era tanto un bravo ragazzo...);

(iii) la conoscenza esatta della distribuzione di probabilità di tutti gli elementi futuri incerti, cioè della distribuzione di probabilità di variabili aleatorie quali il prezzo del petrolio fra un mese, il tasso di interesse della Fed fra una settimana, il verificarsi del Big one in California, ecc.

Insomma: la fortuna è cieca, la sfiga ci vede benissimo, ma l’agente razionale ci vede anche meglio.

In termini tecnici, le aspettative razionali sono il valore atteso (o speranza matematica) di una o più variabili di interesse (prezzi, ad esempio), condizionata a tutte le informazioni disponibili, compresequelle sulla struttura esatta del modello.

Che vuol dire condizionata? Vuol dire: valore atteso calcolato conoscendouna serie di informazioni.

Aspettative razionali, mercati efficienti e prezzo delle attività

Detto così, sembra una cosa complicatissima, e spesso lo diventa, ma se avete fatto da bravi i compiti a casa vedrete che ci capiremo subito, con un semplice esempio.

Partiamo dai due principi: il prezzo convoglia tutte le informazioni disponibili e le aspettative sono razionali.

Cosa significa che le aspettative sono razionali? Non significa che la previsione fatta oggi del prezzo di domani necessariamente coinciderà con il prezzo di domani. Significa però che qualsiasi scostamento da questa previsione sarà imprevedibile a priori. Se io avessi oggi un elemento che mi permette di prevedere che domani mi sbaglierò... be’, evidentemente rivedrei la mia previsione in modo da non sbagliarmi!

Quindi Pt+1= E(Pt+1|It) + et+1 cioè: il prezzo al tempo t+1, ovvero Pt+1, è per definizione uguale alla previsione che faccio oggi, con le informazioni disponibili in t, cioè con It, più un errore et+1 totalmente imprevedibile. Attenzione, non sto dicendo una totale banalità. È ovvio che il prezzo di domani sarà sempre uguale alla previsione che ne faccio oggi (quale essa sia) più un errore. Ma se la previsione è razionale, l’errore sarà imprevedibile, esattamente come il lancio di una monetina. Esattamente come se ora lancio testa, questo non mi dice nulla sul fatto che dopo esca croce, se oggi mi sbaglio per eccesso, ciò non mi dice nulla sul fatto che domani io possa sbagliare per difetto.

(...tecnici: l'errore è un white noise, certo...)

Riflettiamo su un altro punto. Il prezzo convoglia tutte le informazioni che permettono agli agenti economici di raggiungere un equilibrio, e riflette appunto il risultato di questo equilibrio, determinato da comportamenti razionali. Ora, visto che per definizione, nel modello mainstream (un modello walrasiano con aspettative razionali) gli individui sono sempre in equilibrio e il prezzo riflette questo loro equilibrio, cosa potrà far cambiare il prezzo? Ma è semplice: il manifestarsi di un evento inatteso e totalmente imprevedibile(altrimenti, se fosse stato previsto, sarebbe già stato incorporato nel prezzo). Non so, per dire: arriva uno tsunami e ti frigge un reattore nucleare, nessuno se lo aspettava e le azioni della società esercente scendono. Altri esempi ve li potrete facilmente immaginare da voi.

Ora, se il mercato è efficiente, i prezzi sono un veicolo efficiente di comunicazione di tutte le informazioni disponibili e quindi, per definizione, il prezzo di oggi già incorpora tutte le informazioni che abbiamo (se così non fosse, lo cambieremmo). Ne consegue che la nostra migliore previsione del prezzo di domani è appunto il prezzo di oggi, cioè che E(Pt+1|It) = Pt.

Mal di testa? Dai, so che sembra assurdo, ma gli economisti ragionano così. Come ho fatto a capitarci in mezzo? Eh, è una lunga storia, ve la racconto un’altra volta. Da piccolo

volevo fare il musicista...

Quindi, mettiamo insieme i pezzi.

Primo pezzo: per la definizione di razionalità, il prezzo di domani sarà uguale alla nostra previsione più un errore imprevedibile (il lancio di una monetina):

Pt+1= E(Pt+1|It) + et+1

Secondo pezzo: per la definizione di efficienza, il prezzo di oggi incorpora già tutte le informazioni rilevanti per prevedere il prezzo di domani, tranne quelle assolutamente imprevedibili (le news):

E(Pt+1|It) = Pt

Mettendo insieme, ricaviamo che se gli agenti sono razionali, e se i mercati sono efficienti, succederà che i prezzi si muovano in questo modo:

Pt+1= Pt + et+1

Notate bene. Questo è appunto il modello “vero” dell’evoluzione del prezzo se sono vere le ipotesi di partenza (efficienza del mercato e razionalità). Notate anche che il modello “vero”, se usato appropriatamente (cioè conoscendo la distribuzione di probabilità dell’errore, e in particolare sapendo che esso in media è nullo), ci fornisce la previsione “giusta”. Infatti:

E(Pt+1|It) = E(Pt + et+1|It) = Pt + E(et+1) = Pt

(dove nel primo passaggio ho sostituito la definizione di Pt+1, nel secondo ho sfruttato il fatto che al tempo tPtmi è noto e quindi non devo prevederlo – calcolarne il valore atteso – e nel terzo passaggio ho sfruttato il fatto che la previsione condizionata dell’errore è uguale a quella non condizionata ed è zero – cioè il fatto che sapere che l’ultima volta è uscito “testa” non mi dice nulla sul fatto che al prossimo lancio possa uscire “croce”).

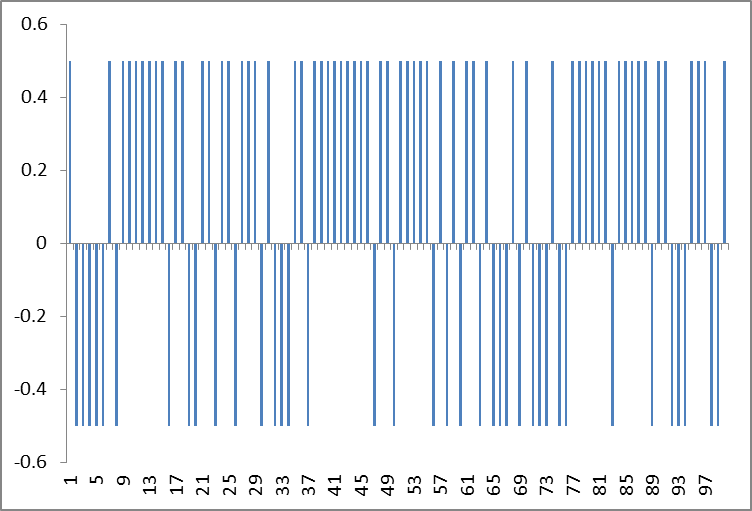

Questo modello dei prezzi è appunto una passeggiata aleatoria unidimensionale. Si passa da oggi a domani attraverso un incremento (un "passo") totalmente aleatorio, imprevedibile:

Pt+1 - Pt = et+1

Ve piace? Siete abbastanza masochisti? E questo è solo l’inizio...

Ora, srotoliamo all’indietro il grande rotolo del creato del quale

Giacomo il fatalista parla al proprio padrone. Qui dovreste prendere carta e matita, perché se lo fate a mente vi viene il mal di testa, lo so. Però dai, prendetelo come un esercizio: vi tiene la mente fresca.

Applichiamo quella che chi dice “decade” chiama “recursività”, e chi dice “decennio” chiama “ricorsività” (...visto dove sta l’ondina rossa, amico? Dai, su, prova anche tu a parlare italiano: all’inizio fa un po’ male, ma poi è bellissimo...), e chiediamoci: ma se Pt+1 = Pt+ et+1, allora Pt a cosa è uguale?

Be’, evidentemente il prezzo in Pt sarà uguale alla previsione che ne avevo fatto in t-1 (cioè al prezzo in t-1) più l’errore fatto in t:

Pt = Pt-1 + et

E se sostituisco questa espressione nell’espressione del prezzo in t+1? Succede questo:

Pt+1= Pt-1 + et + et+1

Sapete i bambini quando a tre anni chiedono “Perché?”. Ecco. Ma il prezzo in t-1 a cosa sarà uguale? Ovvio:

Pt-1= Pt-2 + et-1

E se lo sostituisco nella prezzo int+1? Facile!

Pt+1= Pt-2 + et-1 + et + et+1

Dai, ancora una e poi basta: e il prezzo in t-2 a cosa sarà stato uguale?

Pt-2= Pt-3 + et-2

E quindi il prezzo in t+1? Eccolo:

Pt+1= Pt-3 + et-2 + et-1 + et + et+1

Ci siamo? Se andiamo indietro con questo ragionamento, ci rendiamo conto che il prezzo ad oggi sarà in effetti la somma di tutti gli errori di previsione passati (“lanci della monetina”), più una condizione iniziale P. Facciamo per il momento l’ipotesi che il mercato sia iniziato cento giorni or sono, cioè che abbiamo accumulato cento errori: vedrete che il vostro prezzo ad oggi sarà una cosa del tipo:

Pt = P + et-100 + et-99 + ... + et-1 + et

Ci siamo? Il prezzo di un assetfinanziario è la somma di tutte le news(errori imprevedibili) passate, le incorpora, non le dimentica, e queste ne determinano gli andamenti a tratti tendenziali (con rotture di tendenza, ecc.).

Sì, insomma, per metterla in termini tecnici: la teoria dei mercati efficienti dice che i prezzi dovrebbero seguire una passeggiata aleatoria.

E con questo vi ho dimostrato che una passeggiata aleatoria, in realtà, è “de destra”, perché è la traduzione in linguaggio matematico del modello che incorpora le due ipotesi cruciali del turboliberismo: l’efficienza dei mercati, e la razionalità delle aspettative.

Bene, per oggi basta così.

Poi vi dimostrerò che la passeggiata aleatoria è anche “de sinistra”, non vi preoccupate...

Epilogo

Torniamo al nostro discorso, cioè al keynesianesimo per le dame e i cicisbei, ovvero al nostro tentativo di definire Keynes per ciò che nonè (aiutandovi così a districarvi nella folla dei vari Keynes à la carte proposti nel dibattito da scienziati più o meno consapevoli di cosa è successo negli ultimi 2000 anni).

Cosa abbiamo imparato su Keynes? Onestamente... non lo so!

Sì, adesso mi ci manderete, lo so, e farete bene. Ma meglio uno che vi dice “non lo so” piuttosto che uno che nel 2013 si accorge che Keynes non è tutto “prezzi rigidi e distintivo”!

Aspettate, mettiamo insieme i pezzi.

Intanto, cerchiamo di capirci su una cosa. Quando i neoclassici dicono che i mercati sono efficienti, ci stanno dicendo che essi fanno un uso efficiente dell’informazione. A Keynes invece interessava capire se i mercati fanno un uso efficiente del risparmio. Ora, il problema è proprio questo: a me pare che Keynes sostenga che fare un uso efficiente dell’informazione non significa necessariamente fare un uso efficiente del risparmio, mentre mi pare che essere mainstream significhi credere che fare un uso efficiente dell’informazione coincida necessariamente con il fare un uso efficiente del risparmio, cioè convogliarlo verso gli impieghi più produttivi (astenersi quelli che “Bagnai è l’investimento che crea il risparmio”: sì, lo so, poi però il problema è: una volta che il risparmio l’hai creato, dove lo metti? È mal posta la domanda?).

Inutile ricordarvi il fatto che la coincidenza fra uso efficiente dell'informazione e uso efficiente del risparmio è stata

autorevolmente smentita. Ecco, credo di essere riuscito a darvi un'intuizione tecnicamente più profonda della famosa frase: "financial market did not perform according to the theory".

Alla razionalità degli agenti (più esattamente: di certe classi di agenti, non di

tutti gli agenti, come nel modello

mainstream) ci credeva anche Keynes, ve lo ricordate? Qui il riferimento è il capitolo che vi ho citato tante volte,

fin dall’inizio della nostra strada insieme. Provate a

rileggerloalla luce di quello che ci siamo detti oggi. Secondo voi, per Keynes, i prezzi seguono una random walk?

Io un’idea ce l’avrei, e secondo me il punto fondamentale del suo ragionamento rimane questo:

(4) But there is one feature in particular which deserves our attention. It might have been supposed that competition between expert professionals, possessing judgment and knowledge beyond that of the average private investor, would correct the vagaries of the ignorant individual left to himself. It happens, however, that the energies and skill of the professional investor and speculator are mainly occupied otherwise. For most of these persons are, in fact, largely concerned, not with making superior long-term forecasts of the probable yield of an investment over its whole life, but with foreseeing changes in the conventional basis of valuation a short time ahead of the general public. They are concerned, not with what an investment is really worth to a man who buys it “for keeps”, but with what the market will value it at, under the influence of mass psychology, three months or a year hence. Moreover, this behaviour is not the outcome of a wrong-headed propensity. It is an inevitable result of an investment market organised along the lines described. For it is not sensible to pay 25 for an investment of which you believe the prospective yield to justify a value of 30, if you also believe that the market will value it at 20 three months hence.

(4) C’è una caratteristica che merita particolare attenzione. Si potrebbe supporre che la concorrenza fra professionisti esperti, dotati di capacità di valutazione e informazioni che vanno oltre quelle dell’investitore privato medio, possa correggere le stravaganze che l’individuo ignorante lasciato a se stesso commette. Tuttavia capita che le energie e le abilità degli investitori e speculatori professionisti siano per lo più impiegate in altro modo. Il motivo è che la maggior parte di essi, in effetti, per lo più non si preoccupa di fare previsioni migliore sul probabile rendimento di un investimento in tutta la sua vita futura, ma di prevedere variazioni nella base convenzionale di valutazione (NdT: se leggete il capitolo, vedrete che coincide abbastanza col nostro concetto di attesa razionale) lievemente prima di quanto lo faccia il resto del pubblico. Loro non si preoccupano di quanto varrà effettivamente l’investimento per chi lo fa per mantenerlo, ma quale ne sarà il valore di mercato, per effetto della psicologia di massima, a tre mesi o a un anno di distanza (NdT: oggi anche a un quarto d’ora). Per di più, questo comportamento non è il risultato di una propensione a perseverare nell’errore. È l’inevitabile risultato di un mercato organizzato secondo le linee descritte sopra (NdT: quelle che ancora reggono i moderni mercati borsistici). Perché non sarebbe sensato pagare 25 per un investimento dal quale ci si aspetta che possa rendere ricavi tali da giustificare un prezzo pari a 30, se però si crede anche che fra tre mesi il mercato lo valuterà 20.

E la mia conclusione è che: per Keynes i prezzi seguono una random walk (anche se lui non l’avrebbe mai detto così, nonostante fosse un probabilista), ma questo indica per lo più l’uso efficiente dell’informazione "sbagliata", quella di breve, e non quella di lungo termine. Il neoclassico, viceversa, questo non lo ammetterà mai, per un motivo ideologico, e anche per un motivo tecnico, cioè perché il gran rotolo del creato può essere srotolato anche in avanti, non solo indietro.

Ad esempio:

Pt+2 = Pt+1+ et+2

e quindi la nostra previsione “efficiente” due passi avanti sarà:

E(Pt+2|It) = E(Pt+1+ et+2|It) = E(Pt+1|It) + E(et+2|It) = Pt

Insomma: siccome il prezzo di dopodomani (t+2) è quello di domani (t+1) più un errore imprevedibile, e la previsione migliore del prezzo di domani è quello di oggi, non c'è differenza fra l'aspettativa a breve e quella a lungo termine. Se parti dall’ipotesi che “sai” (un’ipotesi un po’ piddina, n’est-ce pas?), anche quando non lo sai, sallo! L’aspettativa a lungo termine coincide con quella a breve (come si potrebbe anche far vedere ragionando su altri modelli di asset pricing).

Una cosa molto panglossiana e molto utile per stupire mamme, fidanzate e dottorande. Dopo ci sarebbe da ragionare su tante cose, ma ora veramente basta. Ho pietà non di voi, ma di me...

(...e questo è solo l’inizio...)